Immobilienpreisentwicklung 2024

Zinsen, Baufinanzierung, Immobilienpreise: Wie geht es weiter?

Nachdem die Preise für Wohnimmobilien jahrelang kräftig zugelegt hatten, bremsten Inflation und Zinsanstieg 2022 diese Entwicklung aus. 2023 gaben Haus- und Wohnungspreise wegen hoher Inflation und teuren Bauzinsen deutlich nach. Welche Immobilienpreise erwarten Käufer und Anleger in den Jahren 2024 und 2025? Wir haben uns die Immobilienpreisentwicklung 2024, Zinsen und Baufinanzierung angesehen und betrachten die Prognosen.

Seit dem Jahr 2010 wurden Immobilien in Deutschland immer teurer. Zu wenig Wohnraum in den Ballungsgebieten, fehlende Anlagemöglichkeiten und niedrige Bauzinsen trieben die Preise. Die Corona-Pandemie hat den Wert des Eigenheims noch einmal verteuert. Im Vergleich zu 2020 sind die Immobilienpreise in 2021 um durchschnittlich zwölf Prozent gestiegen. 2022 legten sie nominal weiter zu; inflationsbereinigt verloren Immobilien jedoch an Wert. Nachdem die Preise in den ersten Quartalen 2023 deutlich sanken, spricht Wirtschaftsökonom Pekka Sagner vom Institut der deutschen Wirtschaft Köln (IW) von einer Trendwende bei der Immobilienpreisentwicklung seit dem vierten Quartal 2023.

Werden Immobilien 2024 deutlich günstiger?

Welche Immobilienpreisentwicklung 2025 ist zu erwarten?

Preise für Wohnungen und Häuser bewegen sich seitwärts

Experten sind sich einig: Die Preise für Wohnimmobilien in Deutschland sind nur vorübergehend gesunken. „Nur weil die Bauzinsen so stark gestiegen sind, sind die Immobilienpreise in Deutschland gefallen“, sagt Wirtschaftsökonom und IW-Experte Pekka Sagner.

Nur weil die Bauzinsen so stark gestiegen sind, sind die Immobilienpreise in Deutschland gefallen

— Pekka Sagner, Immobilienökonom am Institut der deutschen Wirtschaft (IW)

„Seit September 2023 sieht die EZB die Inflation so weit unter Kontrolle, dass sie die Zinsen nicht weiter anhob.“ Sobald sie die Zinsen senkt, werden die Immobilienpreise Sagner zufolge wieder anziehen. Mit der ersten Zinssenkung rechnet er für Sommer 2024, allerdings nur unter der Voraussetzung, dass die Inflation weiter abnimmt.

Die Preisdelle fiel moderat aus: Reale Preissenkungen von Wohnungen und Häusern unter Einberechnung der Inflationsraten.

„Im Rückblick können wir sagen: Häuser und Wohnungen verloren relativ moderat an Wert und nicht so dramatisch, wie viele dachten“, so Sagner. Der aktuelle IW-Wohnindex beziffert den Preisverlust 2023 von Wohnungen mit 2,7 und Einfamilienhäusern mit 2,4 Prozent im Vergleich zum Vorjahr.

Bei mäßiger Preisreduktion brachen die Transaktionen deutlich ein. Sagner spricht von einer Pattsituation: Verkäufer sind nicht bereit, die Preise nach unten anzupassen, und potenzielle Käufer schlagen bei hohem Zinsniveau und teuren Immobilienpreisen nicht zu.

Pattsituation: Verkäufer sind nicht bereit, die Preise nach unten anzupassen, und potenzielle Käufer schlagen bei hohem Zinsniveau und teuren Immobilienpreisen nicht zu.

„Wir kommen nun in eine Phase, wo Zinsniveau und Preise besser zusammenpassen werden“, prognostiziert der IW-Experte. „Und da sehr viel Angebot auf dem Markt ist, gibt es einen Verhandlungsspielraum bei den Preisen.“

Je weiter die Zinsen sinken, um so schmaler werde der Verhandlungsspielraum und umso mehr sei mit steigenden Immobilienpreisen zu rechnen.

Das Kiel Institut für Weltwirtschaft (IfW Kiel ) sieht eine leichte Preisstabilisierung bei Wohnimmobilien im vierten Quartal 2023. Für das Gesamtjahr 2023 spricht das IfW Kiel von dem stärksten Preisverfall bei Wohnimmobilien seit Beginn der Preiserfassung vor 60 Jahren: Nach den Zahlen des German Real Estate Index (GREIX) haben Eigentumswohnungen um 8,9 Prozent an Wert verloren, Einfamilienhäuser an 11,3 Prozent.

Die Deutsche Bank sieht die Talsohle der Immobilienpreisentwicklung in 2024 erreicht. Die Preise für Häuser und Wohnungen würden sich nun zunächst seitwärts bewegen, heißt es in der Studie „Ausblick Deutschland 2024“. Langfristig würden sich die Immobilienpreise besser entwickeln als die Inflation, so prognostiziert es die Bank.

Um die durchschnittlichen Preise für Wohnimmobilien festzustellen, arbeiten die Forschungsinstitute mit unterschiedlichen Methoden. Zudem legen sie verschiedene Parameter zu Grunde: Die einen arbeiten mit Angebotspreisen, andere mit verbrieften Verkaufspreisen. Mal wird Deutschland möglichst flächendeckend betrachtet, ein anderes Mal werden einzelne Städte herausgepickt.

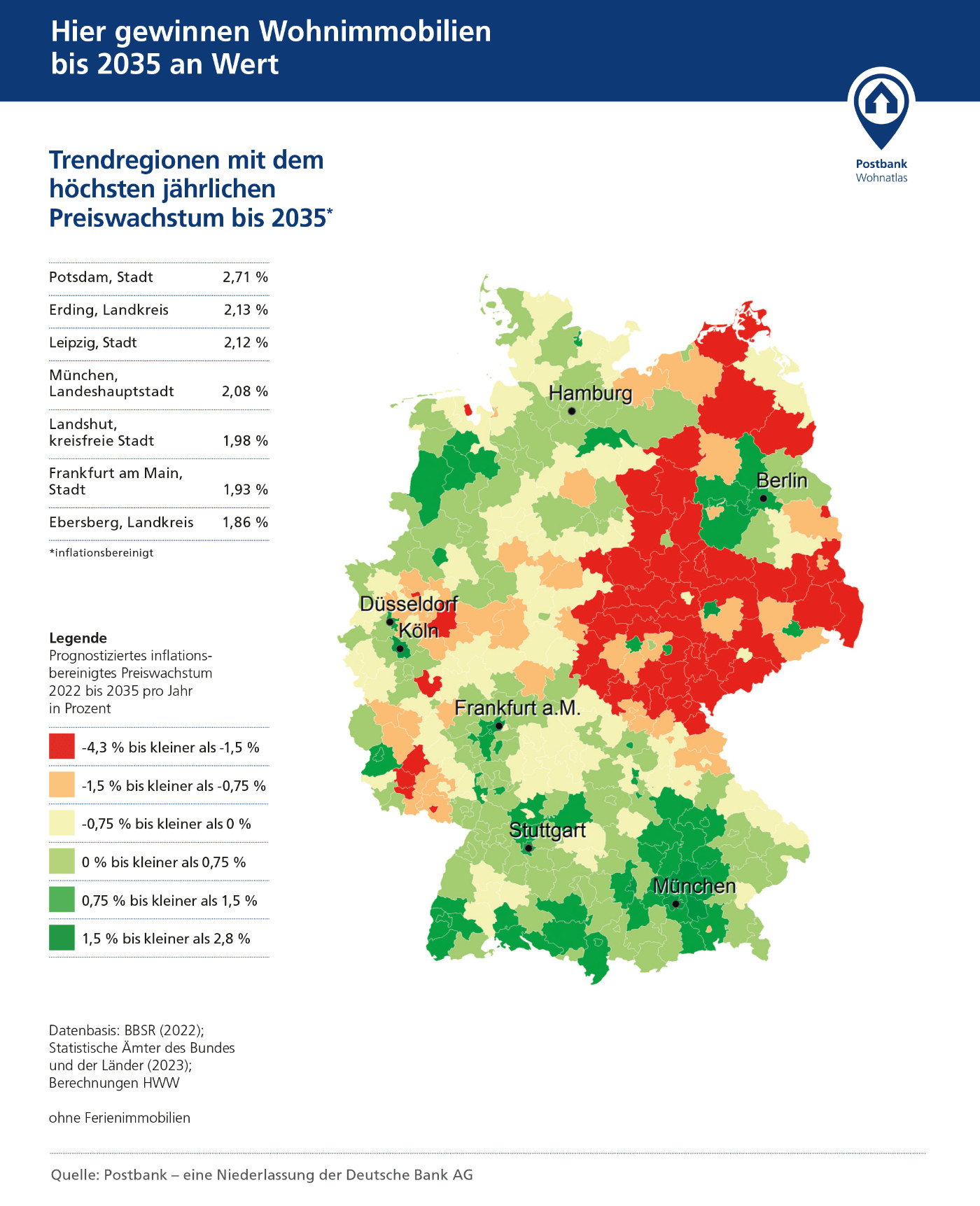

Der Postbank Wohnatlas 2023 zeichnet ein detailliertes Bild der aktuellen Immobilienpreise und ihrer Entwicklung bis 2035. Er schlüsselt Deutschland bis zur Ebene der Landkreise und kreisfreien Städte auf. Für fast die Hälfte der Gebiete rechnet die Studie mit inflationsbereinigt fallenden Preisen für Wohneigentum, für etwa zehn Prozent mit stagnierenden Preisen und für 43 Prozent der deutschen Regionen, vor allem in den Metropolen und ihrem Umland, mit mäßig steigenden Preisen. Aktuelle Betrachtung der Immobilienpreisentwicklung 2024: Der Postbankwohnatlas 2024 zeigt auf, dass in einigen Regionen die Preise für Immobilien inflationsbereinigt gesunken sind.

Die Nachfrage nach Wohnimmobilien steigt weiter

Da der Neubau eingebrochen ist und dem Bedarf weit hinterherhinkt, ist der Ansturm auf den vorhandenen Wohnraum umso stärker.

„Familien, die sich größere Wohnimmobilien vielleicht mit extra Homeoffice wünschen, weichen der hohen Preise und des geringen Angebots wegen verstärkt auf das Umland der Metropolen aus“, sagt Pekka Sagner vom IW Köln. Dieser Trend habe nicht erst zu Corona-Zeiten, sondern schon in den 2010er-Jahren begonnen. Der Wanderungssaldo für die Bevölkerungsgruppe sei in den Großstädten stark negativ. Gleichzeitig wollen junge Leute und Menschen aus dem Ausland in den Metropolen leben, sodass auch die Städte weiterwachsen.

Ganz ähnlich formuliert es Jochen Möbert, Immobilienexperte der Deutschen Bank: Die Zuwanderung aus dem Ausland sei stark, die Binnenwanderung in Richtung Metropolen bleibe intakt. Da der Baumotor stottere, stehe der großen Nachfrage ein eingeschränktes Angebot gegenüber. Das führe perspektivisch eher zu Engpässen bei Wohnraum und sollte die Immobilienpreise stützen.

Immobilienpreisentwicklung: 2024 sinken die Zinsen

Wichtig für die Immobilienpreisentwicklung 2024: Nach einem rasanten Zinsanstieg sollen die Zinsen wieder gesenkt werden.

Um die Inflation zu bekämpfen, hatte die Europäische Zentralbank EZB den Leitzins zehn Mal erhöht. Der letzte Zinsschritt im September 2023 auf 4,5 Prozent war nur ein kleiner, und seit Oktober 2023 hat die EZB die Zinsen nicht mehr angehoben.

Immobilienökonom Sagner rechnet mit der ersten Zinssenkung im Sommer 2024. Vorausgesetzt, die EZB ist mit der Entwicklung der Inflation zufrieden, so Sagner. Das langfristig von der EZB angestrebte Inflationsniveau von zwei Prozent werde erst 2025 erreicht.

Die Commerzbank erwartet wie das IW Köln, dass die EZB die Zinsen im Juni 2024 senken wird. Zum einen, weil die Inflation deutlich zurückgegangen sei, zum anderen, um die schwache Konjunktur anzukurbeln. Bis zum Frühjahr 2025 sieht die Commerzbank insgesamt vier Zinssenkungen um jeweils 25 Basispunkte.

Die Deutsche Bank dagegen rechnet in ihrer Studie „Ausblick Deutschland 2024“ mit einer ersten Zinssenkung im April und geht davon aus, dass die Zinsen bis Ende des Jahres auf 2,5 Prozent reduziert werden.

Die Bauzinsen bewegen sich bereits abwärts. „Vor zwei Jahren haben wir gesehen, dass die Bauzinsen schneller steigen als der Leitzins“, erklärt der IW-Experte, „jetzt sehen wir die erwartete Leitzinssenkung bereits eingepreist“.

Die Nachfrage nach Immobilienfinanzierung hat laut Sagner den absoluten Tiefpunkt überwunden, bewegt sich aber auf sehr niedrigem Niveau. Noch seien viele Haushalte verunsichert, was die wirtschaftliche Gesamtsituation angehe. Das IW Köln rechne damit, dass die Finanzierungsanfragen im Laufe des Jahres zunehmen werden.

Baufinanzierung wird gefördert, Kaufnebenkosten bleiben hoch

Aktuell unterstützt die Förderbank KfW generell der Bau oder Erwerb von Wohneigentum (Programm 124) mit vergünstigten Krediten; Kredite mit besonders niedrigen Zinsen stehen für klimafreundlichen Neubau (Programm 297, 298) und für Familien mit Kindern, die klimafreundlich bauen (Programm 300) zur Verfügung. Seit Februar 2024 können Selbstnutzer einer Immobilie einen Zuschuss für den Einbau einer neuen, klimafreundlichen Heizung von bis zu 23.500 Euro (Programm 458) beantragen.

Mehr Informationen zu diesen und zu weiteren Programmen, mit denen die KfW einen Immobilienkauf oder die energetische Sanierung fördert

Grunderwerbsteuer – kaum Änderungen

Senkung der Grunderwerbssteuer: Können Anreize zum Wohnungsbau gesetzt werden?

Mit einem Betrag von bis zu 6,5 Prozent des Immobilienpreises ist die Grunderwerbsteuer ein großer Posten beim Immobilienkauf. Jahr für Jahr liest man von den Forderungen und Plänen, die Grunderwerbsteuer für Privathaushalte beim Erwerb der (ersten) selbst genutzten Immobilie zu senken. Passiert ist bisher kaum etwas.

„Weil weniger Wohnimmobilien verkauft werden, haben sich die Einnahmen aus der Grunderwerbsteuer um ein Drittel reduziert“, sagt der IW-Experte. Er frage sich, wann die Bundesländer realisierten, dass eine Senkung der Grunderwerbsteuer die Transaktionszahlen nach oben bringe.

Weil weniger Wohnimmobilien verkauft werden, haben sich die Einnahmen aus der Grunderwerbsteuer um ein Drittel reduziert

Als einziges Bundesland scheint das Thüringen erkannt zu haben, das die Steuer seit Jahresbeginn 2024 von 6,5 auf fünf Prozent gesenkt hat. Schleswig-Holstein ist den umgekehrten Weg gegangen und hat den Satz von fünf auf 6,5 Prozent erhöht.

In Nordrhein-Westfalen können in einem gewissen Rahmen noch Fördergelder bei der Landesbank beantragt werden, für Immobilien, die ab 2022 bis 14. Juli 2023 gekauft wurden. Für Eigennutzer sinkt damit der Steuersatz von 6,5 auf 4,5 Prozent. In unserem Artikel „NRW-Bank – Grunderwerbsteuer für Selbstnutzer reduziert“ erfahren Sie Details. Das Programm läuft, solange Geld im Fördertopf ist; aktuell ist die Antragsstellung auf der Internetseite der NRW-Bank noch möglich.

Hamburg hatte den Grunderwerbsteuersatz zum Jahresbeginn 2023 auf 5,5 Prozent angehoben und zugleich angekündigt, diese Steuer für junge Familien beim Ersterwerb selbst genutzten Wohnraums zu senken, sobald der bundesgesetzliche Rahmen für eine flexible Gestaltung der Grunderwerbsteuer geschaffen ist. Wann das so weit sein wird, ist nach wie vor offen.

| Bundesland | Steuersatz | Änderungen |

|---|---|---|

| Baden-Württemberg | 5,0 % | |

| Bayern | 3,5 % | |

| Berlin | 6,0 % | |

| Brandenburg | 6,5 % | |

| Bremen | 5,0 % | |

| Hamburg | 5,5 % | Seit 2023: Erhöhung auf von 4,5% auf 5,5 %. In Planung: Reduzierung für bestimmte Gruppen, zum Beispiel für Familien, auf 3,5 %. |

| Hessen | 6,0 % | |

| Mecklenburg-Vorpommern | 6,0 % | |

| Niedersachsen | 5,0 % | |

| Nordrhein-Westfalen | 6,5 % | Geplant bei Kauf ab 01.01.2022 (rückwirkend): Senkung um 2 Prozentpunkte für Erstkäufer als Zuschuss über die NRW Bank (Förderung wird im Jahr 2023 fortgesetzt, solange Fördertopf gefüllt ist) |

| Rheinland-Pfalz | 5,0 % | |

| Saarland | 6,5 % | |

| Sachsen | 5,5 % | Seit 2023: Erhöhung von 3,5% auf 5,5 %. |

| Sachsen-Anhalt | 5,0 % | |

| Schleswig-Holstein | 6,5 % | |

| Thüringen | 6,5 % |

Eine Studie des Kiel Institut für Weltwirtschaft (IfW) geht davon aus, dass eine Reduktion der Grunderwerbsteuersätze den Wohnungsbau anreizen könnte. Grundlage der Annahme: Im bundesweiten Vergleich wird in Bayern und Sachsen am meisten gebaut; mit jeweils 3,5 Prozent haben die beiden Bundesländer den niedrigsten Grunderwerbssteuersatz in Deutschland.

Die Autoren der Studie fügen einschränkend hinzu, dass die Auswirkung der Grunderwerbsteuer auf den Wohnungsbau während der Nullzinsphase gemessen wurde. Ob die Aussage im aktuellen Zinsumfeld zutreffe, müsse sich erst zeigen.

Die Rendite für Kapitalanleger steigt wieder

Solange sich Immobilien günstig finanzieren ließen, konnten Kapitalanleger mit Vermietungen gute Eigenkapitalrenditen erzielen. Auch wenn der rigorose Mieterschutz in Deutschland Vermietern gewisse Einschränkungen auferlegt.

2024 ändert sich nichts am Mieterschutz; viele Vermieter werden Mietpreisbremse und Kappungsgrenze weiterhin als Schikane empfinden. Zudem sieht die Marktsituation für Bauherren wenig rosig aus. Sowohl das Bauen als auch das Finanzieren sind nach wie vor teuer: Bis sich die Investition in eine Immobilie über die Miete refinanziert und bis Gewinne eingestrichen werden können, brauchen Anleger viel Geduld.

Umso genauer sollten sich Kapitalanleger vor dem Kauf informieren und die Investition mit allen Details durchrechnen. Ein Hilfsmittel kann der Kaufpreisfaktor sein, der bewertet, wie rentabel ein Immobilieninvestment ist. In unserem Artikel „Immobilienbewertung – was der Kaufpreisfaktor aussagt“ erfahren Sie alles zur Aussagekraft und Berechnung dieser Kennzahl.

Neben den negativen Faktoren teure Bauzinsen und hohe Baukosten gibt es aktuell ein Trostpflaster für Investoren. Da sich immer weniger Haushalte Wohneigentum leisten können, verlagert sich die Nachfrage auf den Mietwohnungsmarkt und treibt die Preise. Seit dem ersten Quartal 2022 stiegen die Mieten stärker, als die Kaufpreise gesunken sind, so Sagner: Im Jahr 2023 habe sich die Dynamik bei den Neuvertragsmieten noch einmal beschleunigt. Im vierten Quartal 2023 lagen die neu abgeschlossenen Mietverträge 5,3 Prozent über dem Vergleichsmonat 2022.

Für 2024 rechnet die Deutsche Bank mit einer Preissteigerung von fünf Prozent bei neuen und mit 2,2 Prozent bei bestehenden Verträgen, dem höchsten Wert seit 1998.

Der wichtigste Posten zur Refinanzierung einer Immobilie ist die konstante Mieteinnahme. In der Renditerechnung mit einigen Unbekannten ist die Monatsmiete eine verlässliche Größe, sofern das Preis-Leistungs-Verhältnis stimmt. Im Gegensatz zur Mieteinnahme ist die Wertsteigerung ein eher spekulativer Faktor.

Immobilien als Geldanlage

Lohnen sich Wohnimmobilien als Geldanlage?

Mieterhöhung bei Indexmiete

Indexmiete 2024 – der Inflation ausgeliefert

Immobilienpreisentwicklung 2024: Wo lohnt sich der Immobilienkauf noch, wo eher nicht?

Immobilienpreisentwicklung 2024: Aktuelle Zahlen im Postbankwohnatlas 2024

Auch wenn potenzielle Wertsteigerungen oder Wertminderungen spekulativ sind, sind sie wichtige Indikatoren auf dem Immobilienmarkt. Der bereits genannte aktuelle Postbank Wohnatlas 2023 prognostiziert Immobilienpreise bis 2035 einzeln für die 400 deutschen Landkreise und kreisfreien Städte.

Wertsteigerung von Immobilien. Postbank Wohnatlas 2023. Quelle: Postbank.

Ob es sich um steigende oder fallende Immobilienpreise handelt – es sind immer Durchschnittswerte, die Anhaltspunkte liefern. Schon ein flüchtiger Blick auf die Karte zeigt, wie sehr das altbekannte Mantra „Lage, Lage, Lage“ nach wie vor gilt. Allerdings ist der Begriff der guten Lage heute weiter gefasst als noch vor wenigen Jahren. Es muss nicht die Top-Innenstadtlage im frisch gentrifizierten Trendviertel sein. Dort sind viele Immobilien überbewertet und die Preise nach wie vor so hoch, dass Renditen nur mit sehr langfristigem Anlagehorizont zu erwirtschaften sind.

Wertsteigerung Immobilien

Wo Immobilien weiter an Wert gewinnen

Zu einer attraktiven Lage nicht nur für Eigennutzer, sondern auch für Anleger zählen heute auch das Umland und der Speckgürtel der Metropolen. Gute Verkehrsanbindung, Möglichkeiten für ein Homeoffice und leichter erschwingliche Preise ziehen Käufer und Mieter gleichermaßen an. Während viele Mieter nur vorübergehend in den Innenstädten wohnen, lassen sie sich im Umland häufig langfristig nieder. Investoren können damit solide und konstante Mieteinnahmen erzielen.

Spätestens seit der Corona-Pandemie, die den Arbeitsmarkt flexibilisierte, sind Speckgürtel und Umland keine Verlegenheitslösung mehr, sondern erste Wahl. Wie auch die Postbank-Studie zeigt, steigen die Preise im Umland der Metropolen teils stärker, als in den Metropolen selbst. Zwei Beispiele: Für Potsdam gehen die Autoren von einem jährlichen realen Preiswachstum von 2,71 Prozent aus, für Berlin dagegen nur von 1,24 Prozent. Weniger stark ausgeprägt zeigt sich diese Entwicklung auch in Bayern: Die Wachstumsprognosen für den Landkreis Erding liegen mit 2,13 Prozent über den Prognosen für die Landeshauptstadt München mit 2,08 Prozent.

Mehr Informationen zum deutschen Immobilienmarkt 2023 und 2024 finden Sie in unserem Artikel „Immobilienblase? Wie entwickeln sich Immobilienpreise?

Immobilienblase Deutschland 2024?

Immobilienblase 2024? Wie entwickeln sich Immobilienpreise in Deutschland?

Bleiben Sie auf dem Laufenden!

Tipps & Aktuelles – Versand monatlich

Die aktuellsten IMMO.info News

Die aktuellsten IMMO.info News

Immobilienmarkt 2026

Immobilienmarkt 2026: Trends, Preise und Entwicklungen – Was Verbraucher jetzt wissen müssen

Gesetzentwürfe aus Berlin

Bezahlbare-Mieten-Gesetz: Angemessene Mieten für soziale Gerechtigkeit

Barrierefreie Wohnung

Barrierefreiheit im Wohnungseigentum: Zwei BGH-Urteile stärken Umbauansprüche