Mieten oder Kaufen?

Kostenloser Immobilienrechner für die Entscheidung: Mieten oder Kaufen?

Sie stehen vor der Entscheidung eine Immobilie zur Eigennutzung zu kaufen oder zur Miete wohnen zu bleiben?

- Kostenlos, anonym und ohne Anmeldung

- Simulation von Wirtschaftsentwicklungen

- Excel-Download, Grafiken, Tabellen, Beschreibungen und Hilfetexte

*Mit über 40 möglichen Eingabe-Parametern und der Berücksichtigung von Wirtschaftsentwicklungen nach eigener Recherche der umfangreichste Mieten-oder-Kaufen Rechner Deutschlands.

Deutschlands umfassendster Mieten-oder-Kaufen Rechner

- Kostenlos, anonym und ohne Anmeldung

- Simulation von Wirtschafts-Entwicklungen

- Excel-Download, Grafiken, Tabellen, Beschreibungen und Hilfetexte

Mit über 40 möglichen Eingabe-Parametern und der Berücksichtigung von Wirtschaftsentwicklungen nach eigener Recherche der umfangreichste Mieten-oder-Kaufen Rechner Deutschlands.

Keine Anmeldung notwendig. Ihre Angaben erfolgen vollständig anonym. Wir speichern keine Daten. IMMO.info ist gemeinnützig und unabhängig. Der Rechner steht Ihnen kostenlos zur Verfügung. Wir haften nicht für Vollständigkeit, Richtigkeit oder Aktualität. Es erfolgt keine persönliche Beratung, Rechtsberatung oder Steuerberatung.

[FAQ] Fragen und Antworten

Nachfolgend finden Sie Hilfetexte, Begriffserklärungen und die Antworten auf wichtige Fragen zu unserem Mieten-Kaufen-Rechner. Sie müssen die Fragen & Antworten (FAQs) jedoch nicht lesen.

Wir haben den Rechner so konzipiert, dass Sie bereits nach wenigen Angaben bereits eine Antwort erhalten auf die Frage ob Sie eine Immobilie kaufen oder mieten sollen.

[FAQ] Allgemeine Informationen zum Mieten-Kaufen-Rechner

Unter Eigenkapital versteht man eigene, liquide Geldmittel. Weitere Informationen siehe Glossar-Eintrag Eigenkapital.

Eigenkapital bei Kauf einer Immobilie

In der Regel muss bei einer Finanzierung der Immobilie ein Teil des Kaufpreises mit eigenen finanziellen Mittel erbracht werden. Im Mieten-oder-Kaufen-Rechner werden diese finanziellen Mittel als Eigenkapital bezeichnet. Das Eigenkapital muss Ihnen zum Zeitpunkt des Kaufs zur Verfügung stehen. Das Eigenkapital entspricht bei Immobilienkauf der “Anzahlung” für den Immobilienkaufpreis (Eigenkapitalanteil), der Rest wird mit einem Immobilienkredit finanziert.

Eigenkapital bei Miete einer Immobilie

Der Mieten-oder-Kaufen-Rechner rechnet in diesem Fall mit der Annahme, dass Sie das Eigenkapital in Form einer festverzinslichen Kapitalanlage anlegen.

Empfehlung: Im Formular wird als Eigenkapital ein Betrag von etwa 30 % des Kaufpreises automatisch vorbelegt. Sie können das Eigenkapital hier ändern oder nachträglich im Rechner anpassen. Weitere Informationen, siehe FAQs “Formular: Mindestangaben im ersten Schritt, damit eine erste Berechnung erfolgen kann”.

Der IMMO.info Mieten-oder-Kaufen Rechner basiert auf einem umfangreichen Rechenmodell mit zahlreichen Variablen und möglichen Eingabewerten. Eine sichere Prognose für die zukünftige Entwicklung kann der Rechner nicht abgeben. Simulieren Sie daher unterschiedliche Szenarien.

Das Modell kann nur mit quantitativen Werten arbeiten, also genaue Zahlenangaben zu beispielsweise der Preis der Immobilie, die Höhe des Eigenkapitals oder die Vergleichsmiete.

Sie sollten daher überlegen, wie hoch Sie qualitative Faktoren bewerten. Was genau ist Ihnen das Gefühl wert im eigenen Haus zu leben? Wie bewerte ich meine Lebensfreude am Besitz eines Eigenheims? Oder ist die Flexibilität bei Miete einer Wohnung wichtiger? Solche Fragen kann der Rechner nicht beantworten.

Und: die Bewertung der qualitativen Faktoren hängt wesentlich von der eigenen Lebenssituation ab. Lebenssituationen können sich ändern. Berücksichtigen Sie dies bei der Bewertung und spielen Sie verschiedene Szenarien durch: Was ändert sich mit dem Erwachsenwerden der Kinder? Welche Familienplanung habe ich? Wann möchte ich in Rente gehen? Gibt es eine Karriereplanung, verbunden mit einem möglichen Standortwechsel? Gibt es eventuell eine Immobilie in der Familie, die in Zukunft vererbt wird?

Immobilienkäufer müssen beim Immobilienkauf Eigenkapital aufbringen (siehe FAQ: “Was versteht man unter Eigenkapital im Mieten-oder-Kaufen Rechner?“). Zusätzlich legt der IMMO.info Mieten-oder-Kaufen Rechner den “Benötigten Betrag pro Monat” für seine Berechnungen zugrunde.

Kauf: Beim fremdfinanzierten Immobilienkauf fallen laufende Kosten an, vor allem der Kapitaldienst für den Immobilienkredit (Zins und Tilgung), aber auch für weitere Kosten, zum Beispiel Instandhaltung oder Nebenkosten.

Miete: Die monatlichen Kosten, wenn Sie mieten, bestehen hauptsächlich aus der Warmmiete. Diese wird durch den Rechner im Zeitverlauf angepasst und als Nettokaltmiete inklusive Mietsteigerungen und zuzüglich inflationsangepasste Nebenkosten berechnet.

Stellen Sie sicher, dass sie ausreichend Puffer haben. Der “benötigte Betrag pro Monat“ muss von Ihnen oder der (Wohn-)Lebensgemeinschaft monatlich als Kosten zur Bewohnung der Immobilie fest eingeplant sein. Sie sollten stets freie finanzielle Mittel für ungeplante Ausgaben vorhalten.

So rechnet der IMMO.info Mieten-oder-Kaufen-Rechner:

Die monatlichen Einnahmen werden jährlich an das jeweilige Inflationsszenario angepasst. Von den Einnahmen werden die verschiedenen Kosten für den Kauf, beziehungsweise die Miete abgezogen. Die Differenz wird auf dem Anlagekonto verbucht und verzinst.

Dieser umfassende Immobilienrechner berücksichtigt zahlreiche Wirtschaftsszenarien und bietet mit über 40 möglichen Eingabe-Parametern den umfangreichsten Mieten-oder-Kaufen Rechner Deutschlands.

Der Mieten der Kaufen-Rechner gibt Antworten auf viele Fragen, zum Beispiel:

- Was passiert bei einem Anstieg der Zinsen oder der Inflation?

- Nach wie vielen Jahren lohnt sich Mieten und ab wann Kaufen?

- Welches Eigenkapital und welches Einkommen benötige ich?

- Wie hoch ist meine monatliche Belastung bei Miete und wie hoch bei Kauf?

- Welcher Immobilienkredit lohnt sich bei welcher wirtschaftlichen Entwicklung?

- Was passiert, wenn die Immobilienpreise sinken oder gleich bleiben? Ist dann Mieten besser?

- Ab wann ist meine Immobilie abbezahlt und bin ich somit schuldenfrei als Käufer?

- Wie hoch ist mein Gesamtvermögen als Mieter und als Käufer nach X Jahren?

- Ab welcher durchschnittlichen Rendite ist es für mich vorteilhaft das Geld anzulegen, anstelle dieses in die eigengenutzte Immobilie zu stecken?

… und viele Fragen mehr. Natürlich müssen dafür die getroffenen Annahmen auch so eintreten.

Simulieren Sie verschiedene Szenarien

Der Mieten-oder-Kaufen-Rechner gibt Antworten auf viele zahlreiche Fragen. Insbesondere können Szenarien simuliert werden. Überlegen Sie sich verschiedene Lebensumstände, die eintreten könnten und simulieren Sie Worst- und Best-Case Szenarien.

Nutzen Sie den kostenlosen Mieten-oder-Kaufen Rechner von IMMO.info als Entscheidungshilfe!

[FAQ] Verwendung des Mieten-oder-Kaufen Online-Rechners

Hier finden Sie Anleitungen zur Bedienung des Mieten-oder-Kaufen Online-Rechners von IMMO.info. Zahlreiche weitere Informationen und detaillierte Beschreibungen sind im Kontext-Menü des Rechners integriert.

Für ein erstes Berechnungsergebnis des Mieten-oder-Kaufen Rechners sind nur wenige Mindestangaben vorzunehmen:

1.Bundesland und Wohnfläche

Bundesland

Die Angabe des Bundeslands wird unter anderem für die Berechnung der Grunderwerbsteuer oder Maklerprovision benötigt. Geben Sie immer das Bundesland des Kaufobjekts an, falls dieses in einem anderen Bundesland als das Mietobjekt liegt.

Wohnfläche

Bitte geben Sie hier die Wohnfläche des Kauf- und Mietobjekts ein. Die Wohnfläche beeinflusst insbesondere die Höhe der Instandhaltungskosten und Nebenkosten des Kaufobjekts. Falls die Wohnfläche von Kauf- und Mietobjekt abweichen, so tragen Sie hier die Wohnfläche des Kaufobjekts ein.

2.Angaben zum Mietobjekt

Geben Sie hier an, welche Mietsituation Sie vergleichen möchten. Dies kann Ihre aktuelle Mietsituation sein, also die aktuelle Kaltmiete und Nebenkosten, die sie bezahlen. Sie planen Ihre Wohnsituation zu ändern? Dann geben Sie die geplante, neue Miete und Nebenkosten an.

Haben Sie eine konkrete Immobilie zum Kauf in Aussicht: Dann geben Sie hier an, was die Miete eines vergleichbaren Objekts kosten würde.

Kaltmiete

Bitte geben Sie die Nettokaltmiete an. Also die Miete ohne Nebenkosten oder Betriebskosten – diese werden im nächsten Feld abgefragt.

Nebenkosten

Hier bitten wir um Angabe der Mietnebenkosten. Dies sind die Kosten, die üblicherweise auf Mieter umgelegt werden können. Hierzu gehören unter anderem: Kosten für Heizung, Strom, Wasser, die jährliche Grundsteuer oder Hausmeisterkosten. Die durchschnittlichen Nebenkosten betragen circa 2,50 Euro pro Quadratmeter und Monat.

3.Angaben zum Kaufobjekt

Kaufpreis der Immobilie

Geben Sie entweder den voraussichtlichen Kaufpreis des Kaufobjekts ein, welches Sie erwerben möchten. Oder geben Sie einen fiktiven Kaufpreis an, zu welchem Sie eine Immobilie zu erwerben planen. Bitte den Kaufpreis ohne Kaufnebenkosten angeben, da diese durch den Rechner ermittelt werden.

Eigenkapital

Wir setzen voraus, dass Sie über Eigenkapital, also eigene Geldmittel, verfügen. Ansonsten ist der Kauf einer Immobilie wahrscheinlich nicht möglich (anderweitige Sicherheiten, zum Beispiel eine Verpfändung von anderen Vermögenswerten, werden nicht berücksichtigt).

Vorbelegung Eigenkapital: Der Rechner belegt 30 Prozent des Kaufpreises der Immobilie als Wert vor. Sie können diesen Wert anpassen. Als Minimum-Wert werden die Kaufnebenkosten angenommen – also eine 100-Prozent-Finanzierung des Kaufpreises. Als Maximaler Wert für das Eigenkapital werden Kaufpreis plus Kaufnebenkosten angenommen – also der Immobilienkauf ohne Darlehen.

Weitere Details zu Eigenkapital / Geplante Ausgaben / benötigter Betrag, siehe eigener Punkt in den FAQs.

Die Finanzierungskonditionen für den Immobilienkredit sind ein wichtiger Einflussfaktor, ob sich Mieten oder Kaufen lohnt. Im IMMO.info Rechner werden standardmäßig 10 Jahre Sollzinsbindung vorbelegt. Ebenso angenommen wird ein Annuitätendarlehen mit monatlicher, nachschüssiger Ratenzahlung.

Als Zinssatz nimmt verwendet der Rechner ein typische Zinskonditionen des marktführenden Anbieters Dr.Klein.

Sie haben schon erste Angebote von Ihrer Bank oder Ihrem Darlehensvermittler? Nachfolgend sehen Sie, wie Sie die Werte anpassen.

So passen Sie Werte zum Immobilienkredit an

In der linken Seitenleiste der Ergebnisansicht finden Sie Einstellungsmöglichkeiten mit der Bezeichnung „Kredit“:

Screenshot: Linke Seitenleiste, Menüpunkt “Kredit”

Klicken Sie in der Box „Kredit“ auf „Ändern und Infos“.

Änderbare Werte zum Immobilienkredit

Screenshot: Änderung von Einstellungen zum Immobilienkredit

1 Höhe des Eigenkapitals: Das Eigenkapital ist der einmalige Betrag zum Zeitpunkt des Kaufs der Immobilie, den Sie selbst aufbringen.

Wichtig: im Falle von “Mieten” müssen Sie kein Eigenkapital für einen Immobilienkredit aufbringen. Das Eigenkapital, welches Sie hier angeben, wird bei Mietern auf einem Anlagekonto angelegt und verzinst.

2 Zinsbindungsfrist (Sollzinsbindung): Der Zeitraum in welchem Ihr Zinsatz fixiert ist.

3 Nach diesem Zeitraum passt sich der Zinssatz variabel an (diese Anpassung können Sie in den Szenarien konfigurieren). Es sind als Werte für die Zinsbindungsfrist 5, 10, 15, 20, 25 oder 30 Jahre möglich.

4 Aktivieren Sie die Checkbox „Automatischer Wert“, damit sich der Zinssatz automatisch anpasst, falls Sie diese Werte ändern. Weitere Informationen hierzu finden Sie weiter unten.

5 Die Tilgungsrate ist der prozentuale Anteil pro Jahr, wieviel des Immobilienkredits zurückbezahlt wird. Wir empfehlen aktuell eine Tilgungsrate von zwei bis drei Prozent.

Wichtig: Wenn Sie die Tilgungsrate anpassen, dann ändert sich die Höhe des monatlichen Betrags, welchen Sie für Wohnen aufbringen müssen. Je mehr Sie monatlich tilgen, desto mehr müssen Sie monatlich an Geld aufbringen.

6 Benötigter Betrag pro Monat. Hier sehen Sie, was Sie jeden Monat an Geld für die gekaufte Immobilie ausgeben. Weitere Informationen siehe eigener Punkt in den FAQs “Benötigter Betrag pro Monat im Mieten-oder-Kaufen-Rechner: Welche finanziellen Mitteln benötigen Sie monatlich für Ihre Immobilie?“.

Automatischer Wert

Eigenkapitalanteil, Zinsbindungsfrist oder Tilgungsrate sind wichtige Faktoren, die den Zinssatz beeinflussen. Aktivieren Sie die Checkbox 4 „Automatischer Wert“, damit sich der Zinssatz automatisch anpasst, falls Sie diese Werte ändern. Im Falle der automatischen Anpassung werden im Rechner die aktuellen Zinskonditionen des Anbieters Dr. Klein Privatkunden AG verwendet.

Sie kennen Ihre Zinskonditionen bereits? Deaktivieren Sie die Checkbox und passen Sie den Zinssatz individuell mit Hilfe des Schiebereglers „Zinssatz“ an.

Die zukünftige Entwicklungen von Immobilienwerten, Zinsen und Inflation haben erhebliche Auswirkungen auf die Kalkulation. Niemand kann die wirtschaftliche Entwicklung prognostizieren. Sie können aber anhand von unterschiedlichen Annahmen und Szenarien die Auswirkungen auf die Frage “Kaufen oder Mieten?” simulieren.

Vorgegebene Szenarien – Zukünftige wirtschaftliche Entwicklungen

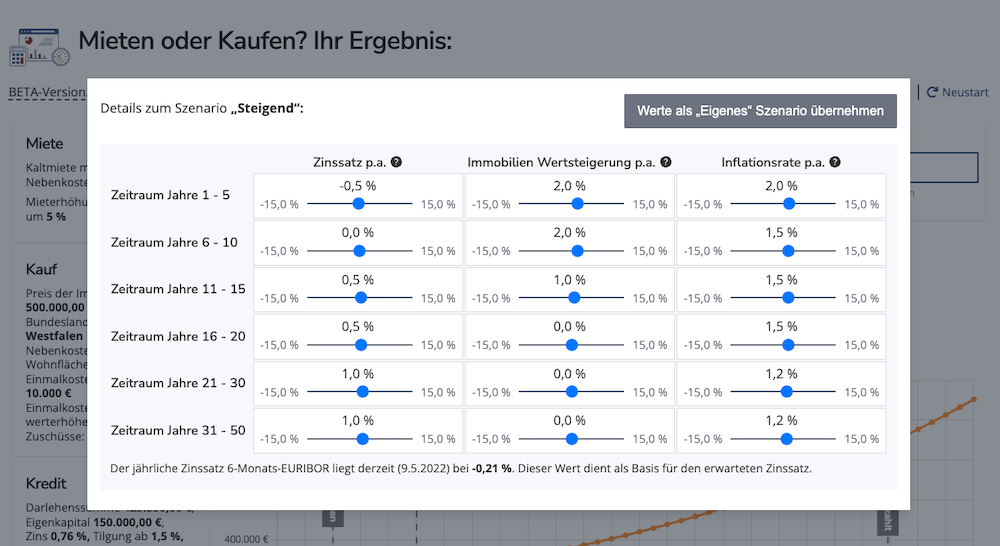

Im Rechner können Sie aus drei vorgegebenen Szenarien auswählen oder ihr eigenes Szenario konfigurieren:

- Moderate Wertsteigerung, moderat hohe Zinsen

Der Wert Ihrer Immobilie steigt die ersten 5 Jahre mit 2 % und danach etwas mehr mit 2,5 % pro Jahr.

In diesem Zukunfts-Szenario geht man von moderat hohe Zinsen im Bereich 2% bis 1,5% nach 10 Jahren aus. Die Inflationsrate normalisiert sich nach 5 Jahren auf 2 % pro Jahr. - Wertsteigerung und Zinsen gleichbleibend

In diesem Zukunfts-Szenario geht man von niedrigen EURIBOR-Zinsen aus (anfangs im Bereich von 2 %). Der Wert Ihrer Immobilie stagniert. Die Inflation sinkt nach fünf Jahren mit durchschnittlich 3 % auf nur 1,5 %. - Nach 5 Jahren Zinsanstieg, anfangs sinkende Immobilienpreise

In diesem Zukunfts-Szenario geht man von höheren Zinsen in den ersten Jahren aus. Der Zins Euribor relativiert sich im Laufe der Jahre.

Der Wert Ihrer Immobilie sinkt infolge dessen und steigt wieder nach 10 Jahren. Die Inflation hingegen anfangs hoch, normalisiert sich jedoch nach 10 Jahren. - Eigenes, individuelles Szenario

Sie können ihr eigenes Szenario definieren, Zinssatz, jährliche Immobilien Wertsteigerung und Inflationsrate spezifizieren.

Szenario ändern: so gehen Sie vor

Sie können durch einen Klick auf den 1 Tab “Steigend” das vorgegebene Szenario für steigende Immobilienpreise auswählen. Nach Klick sehen Sie sofort wie sich die Ergebnisse im Rechner zu Mieten versus Kaufen verändern.

Klicken Sie auf 2 “Eigenes”, um ihr selbst definiertes Szenario auszuwählen. Dieses können Sie durch einen Klick auf 3 “Anpassen” konfigurieren.

So konfigurieren Sie ihr individuelles Szenario

Möglichkeit 1:

Klicken Sie auf 3 “Anpassen” und stellen Sie anhand der Schieberegler alle Werte zu Inflation, Wertentwicklung und Zinsentwicklung ein.

Möglichkeit 2:

Übernehmen Sie die Werte eines vorkonfigurierten Szenarios in ihr individuelles Szenario. Klicken Sie zum Beispiel auf die Informationen unterhalb des A Tab “Sinkend”. Es öffnen sich die zugehörigen Szenarioeinstellungen.

Diese Szenarioeinstellungen können Sie übernehmen indem Sie B “Werte als Eigenes

Szenario übernehmen” anklicken. Die Werte werden in das individuelle Szenario übernommen und können dort wieder geändert werden.

In der linken Seitenleiste unter dem Punkt “Miete” können Sie ihre Einstellungen zum Mietobjekt anpassen. Im ersten Schritt im Formular wurden bereits Kaltmiete und Nebenkosten angegeben. Auch wenn Sie eine Immobilie nur kaufen wollen, ist eine (fiktive) Miete anzugeben. Schließlich vergleicht der Rechner, ob ein Kauf oder die Miete besser ist.

Anpassungen an den Werten zur Miete können Sie vornehmen, indem Sie auf “Ändern und Infos” klicken:

Screenshot: Linke Seitenleiste, Menüpunkt “Miete”

Einstellungen zur Miete

Die monatliche Kaltmiete und Nebenkosten werden zur Berechnung der monatlichen Belastung für den Mieter benötigt. Bei der Kaltmiete werden zukünftige Mietsteigerungen berücksichtigt. Bei den Nebenkosten werden Anpassungen aufgrund der Inflation (anpassbar in den Szenarien) einberechnet.

Im Ergebnis erhält man die Warmmiete pro Jahr inklusive Mietsteigerungen und Inflationsanpassungen als monatliche Belastung.

Kaltmiete

Die Nettokaltmiete (kurz: Kaltmiete), ist der Betrag, den Sie als Mieter für den reinen Gebrauch der Wohnung oder des Hauses an den Vermieter bezahlen müssen. Das heißt in der Nettokaltmiete sind KEINE Neben- und Betriebskosten enthalten, zum Beispiel Heiz- oder Stromkosten.

Sie wissen nicht, welche Miete angemessen ist? Sehen Sie sich vergleichbare Immobilien in großen Immobilienportalen an, zum Beispiel Immobilienscout24 oder Immonet.

Nebenkosten

Hier bitte die Nebenkosten eintragen, die üblicherweise auf Mieter umgelegt werden können. Dazu gehören insbesondere: Kosten für Heizung, Strom, Hausmeister, Grundsteuer oder Allgemeinstrom. Im Vergleich zum Kaufobjekt können nicht alle Kosten auf Mieter umgelegt werden: zum Beispiel müssen Mieter keine Instandhaltungskosten tragen.

Sie kennen Ihre Nebenkosten nicht? Die durchschnittlichen Nebenkosten betragen circa 2,50 Euro pro Quadratmeter und Monat. Dies können Sie als Schätzung annehmen.

Erwartete Mieterhöhungen

Die Mieten steigen im Laufe der Zeit, auch wenn in vielen Gegenden die Mietpreisbremse einen Anstieg verhindert.

Standardmäßig belegt der Rechner eine Mieterhöhung von fünf Prozent alle drei Jahre vor. Sie können hier Anpassungen vornehmen und die Auswirkungen auf das Ergebnis direkt nachvollziehen.

In der linken Seitenleiste unter dem Punkt “Kauf” können Sie ihre Einstellungen zu der Immobilie anpassen, die Sie kaufen möchten (“Kaufobjekt”). Im ersten Schritt des Rechners wurden bereits die Wohnfläche, Kaufpreis der Immobilie, Eigenkapital und das Bundesland abgefragt.

Anpassungen an den Werten zum Kaufobjekt können Sie im Kasten mit der Bezeichnung “Kauf” vornehmen:

Screenshot: Linke Seitenleiste, Menüpunkt “Miete”

1. Einstellungen zur Immobilie

Kaufpreis der Immobilie

Bitte hier den Kaufpreis Ihrer Wunschimmobilie eintragen. Oder geben Sie einen fiktiven Kaufpreis an, zu welchem Sie eine Immobilie erwerben möchten.

Der Kaufpreis, auch: Verkehrswert oder Marktpreis, ist ohne Kaufnebenkosten anzugeben, diese werden von uns automatisch ermittelt

Sie wissen nicht, welcher Kaufpreis angemessen ist? Sehen Sie sich vergleichbare Immobilien in großen Immobilienportalen an, zum Beispiel Immobilienscout24 oder Immonet. Oder nutzen Sie unseren Ratgeber Wertermittlung Immobilien.

Wohnfläche

Bitte geben Sie die Wohnfläche in Quadratmeter (qm) der Immobilie ein, die Ihre Wunschimmobilie für die Betrachtung “Mieten oder Kaufen” hat.

Zur Wohnfläche zählen alle Flächen des Wohnbereichs. Keller, Treppenhaus, sonstige Nebenflächen gehören nicht dazu. Terrassen, Balkone und Dachschrägen werden nur zum Teil eingerechnet.

Die durchschnittliche Wohnung in Deutschland hat eine Wohnfläche von 93 Quadratmetern.

Bundesland

Das Bundesland haben Sie bereits im ersten Schritt angegeben. Dieses ist wichtig zur korrekten Berechnung der Kaufnebenkosten.

Baujahr / letzte Sanierung

Bitte geben Sie hier an, wann die Immobilie gebaut oder zuletzt umfassend saniert wurde. Hieraus errechnen sich die Instandhaltungskosten.

2.Einstellungen zu einmaligen Kosten

Maklergebühren

Geben Sie an, ob beim Kaufobjekt eine Maklerprovision zu zahlen ist. Standardmäßig ist der maximale Wert der Maklerprovision vorbelegt: der für das jeweilige Bundesland höchste Prozentwert x 50 Prozent (Ihr Anteil).

Hinweis: Seit Ende 2020 ist eine Teilung der Maklerkosten zwischen Käufer und Verkäufer gesetzlich festgeschrieben. Der Makler darf Ihnen höchstens 50 Prozent der Maklerkosten berechnen.

Somit kann auch bei Verkauf der Immobilie kann eine Maklerprovision anfallen. Falls Sie beabsichtigen Ihre Immobilie wieder zu verkaufen, so kann es sein, dass der Einsatz eines Makler sinnvoll ist. Aktivieren Sie dann bitte das Häkchen für die Maklerprovision bei Verkauf.

Werterhöhende Einmalkosten

Es wird in werterhöhende und nicht werterhöhende Einmalkosten unterschieden.

Werterhöhende Einmalkosten zählen als Investition und erhöhen den Wert der Immobilie. Hierzu zählen beispielsweise allgemeine Sanierungs- oder Renovierungskosten, der Dachgeschoßausbau, eine Erneuerung der Fenster, eine neue Heizung und vieles mehr.

Nicht werterhöhende Einmalkosten sind Kosten, die den Wert der Immobilie nicht erhöhen. Dies betrifft Maßnahmen, die eher dem Konsum zuzurechnen sind, zum Beispiel eine andere Wandfarbe oder eine Änderung der Grundrisse individuell für Ihre Anforderungen. Auch sonstige Kosten können nicht werterhöhend sein, so etwas ihre Steuerberatungskosten zur Immobilie oder die Beauftragung eines Innenarchitekten oder Anwalts.

3.Einstellungen zu laufenden Kosten

Nebenkosten (ohne Instandhaltung)

Hier sind die Nebenkosten anzugeben, die Sie bei Kauf einer eigengenutzten Immobilie jeden Monat zu tragen haben. Dazu gehören insbesondere: Kosten für Heizung, Strom, Garten, Grundsteuer, Allgemeinstrom

Kosten für die Instandhaltung, Finanzierung, Steuer oder Verwaltung nicht angeben. Diese werden separat berücksichtigt.

Jährliche Zuschüsse / Subventionen

Der Erwerb der eigenen Immobilie ist politisch gewollt und wird unter Umständen bezuschusst. Dies betrifft zum Beispiel eine energetische Sanierung.

Falls Sie bereits konkrete Zuschüsse für Ihre Kaufimmobilie einplanen können, so tragen Sie diese hier ein. Sie können den jährliche Zuschüsse eintragen, indem Sie die Höhe pro Jahr und den Zeitraum der Dauer der Bezuschussung eintragen.

Zum Beispiel geben Sie “Zeitraum: 5 Jahre” und “Betrag in € pro Jahr: 5.000” ein für einen Zuschuss in Höhe von 5.000 € für die Dauer von 5 Jahre. Bei einmaligen Zuschüssen bitte als Zeitaum “1 Jahr angeben”.

Beispiel: Mieten oder Kaufen einer Wohnung in Köln?

Beispiel:

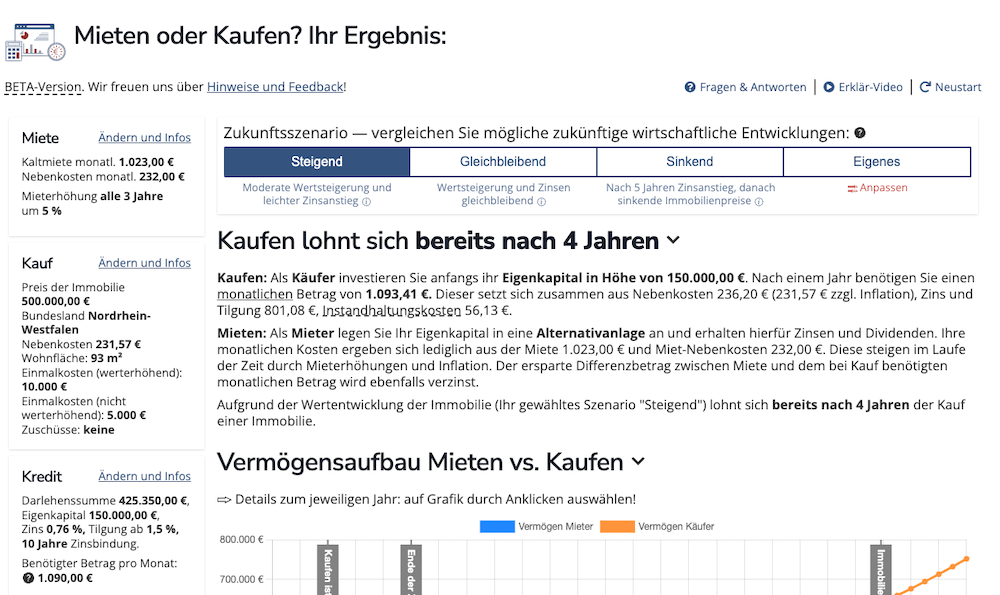

Familie Mustermann wohnt aktuell in einer Wohnung zur Miete in Köln, Nordrhein-Westfalen. Die Wohnung hat eine Wohnfläche von 93 Quadratmeter (durchschnittliche Wohnfläche in Deutschland). Die Nettokaltmiete beträgt 1.023 Euro (11 € pro Quadratmeter) zuzüglich 232 € Nebenkosten (durchschnittlich 2,50 € Nebenkosten pro qm in Deutschland).

Die Familie möchte stattdessen in Köln kaufen zum Kaufpreis von 500.000 € (somit 5.000 € pro qm) und bringt 150.000 € Eigenkapital ein (entspricht 30% des Kaufpreises).

Ergebnisse des Rechners zu unserem Beispiel

Stand: Mai 2022

- Kaufen lohnt sich bereits nach 4 Jahren

- Nach Ende der Zinsbindungsfrist (10 Jahre) ist das Vermögen des Käufers um 119.566,97 € höher als das Vermögen des Mieters

- Nach 44 Jahren ist die Immobilie abbezahlt

| Mieten | Kaufen | |

|---|---|---|

| Nach einem Jahr | Als Mieter legen Sie Ihr Eigenkapital in eine Alternativanlage an und erhalten hierfür Zinsen und Dividenden. Ihre monatlichen Kosten ergeben sich lediglich aus der Miete 1.023,00 € und Miet-Nebenkosten 232,00 €. Diese steigen im Laufe der Zeit durch Mieterhöhungen und Inflation. Der ersparte Differenzbetrag zwischen Miete und dem bei Kauf benötigten monatlichen Betrag wird ebenfalls verzinst. | Als Käufer investieren Sie anfangs ihr Eigenkapital in Höhe von 150.000,00 €. Nach einem Jahr benötigen Sie einen monatlichen Betrag von 1.093,41 €. Dieser setzt sich zusammen aus Nebenkosten 236,20 € (231,57 € zzgl. Inflation), Zins und Tilgung 801,08 €, Instandhaltungskosten 56,13 €. |

| Nach 4 Jahren | Aufgrund der Wertentwicklung der Immobilie (Ihr gewähltes Szenario “Steigend”) lohnt sich bereits nach 4 Jahren der Kauf einer Immobilie. | |

| Nach 10 Jahren Ende Zinsbindung | Zum Ende der Zinsbindungsfrist von 10 Jahren ergibt sich für den Käufer ein Gesamtvermögen von 269.737,36 €. Dies setzt sich zusammen aus dem Wert der Immobilie von dann 621.687,15 € abzüglich der verbleibenden Restschuld von 359.081,67 €, abzgl. etwaiger Maklerprovision bei Verkauf und zuzüglich der Höhe des Anlagekontos des Käufers. Die monatliche Kreditbelastung (Zinsen und Tilgung) wird nach Ende der Zinsbindung entsprechend des gewählten Zukunftsszenarios angepasst. | Der Mieter hat das vorhandene Eigenkapital angelegt und Zinsen und Dividenden erhalten. An einer Wertentwicklung einer Immobilie partizipiert er nicht. Nach 10 Jahren hat er ein Gesamtvermögen von 150.170,40 € angespart. Somit ist zu diesem Zeitpunkt das Vermögen des Käufers um 119.566,97 € höher als das Vermögen des Mieters. |

| Nach 44 Jahren Tilgung Immobilienkredit | Als Käufer haben Sie nach 44 Jahren Ihren Kredit von 425.350 € getilgt und sind schuldenfrei. Für Instandhaltung und Nebenkosten sind zudem 237.828,65 € angefallen. Bei einem Verkauf erhalten Sie 653.399,45 € für Ihre Immobilie. Ihr Vermögen beträgt nach 44 Jahren 642.870,26 € Es fällt keine monatliche Belastung mehr aufgrund des Immobiliendarlehens an. Ihre monatlichen Kosten für die Instandhaltung und Nebenkosten (angepasst an das Alter des Gebäudes sowie die Inflation) betragen dann 589,41 €. | Als Mieter hingegen ist Ihre Warmmiete auf 2.451,86 € monatlich angestiegen (5 % Mietsteigerung alle 3 Jahre und Inflationsanpassung der Nebenkosten). Sie haben ein Vermögen von 139.432,72 € angespart. |

Rechner-Ergebnis: Ausgewählte Screenshots

Rechner-Ergebnis Zusammenfassung

Unser Rechner zeigt Ihnen als Ergebnis sofort an, ob sich Kaufen lohnt und ab wann. Unter Umständen können sich die Mieten- und Kaufen-Kurven mehrmals schneiden. Das heißt, Kaufen und Mieten lohnen immer nur für begrenzte Zeiträume in der Gesamtbetrachtung über 50 Jahre. Hier: “Kaufen lohnt sich bereits nach 4 Jahren”.

Vermögensaufbau und Details zum jeweiligen Jahr

Grafische Darstellung Vermögensaufbau Mieten vs. Kaufen. Sie sehen zwei Kurven, die jeweils das Gesamtvermögen pro Jahr bei Kauf und Miete vergleichen.

Einfach beim jeweiligen Jahr auf die Kurve klicken. Es öffnet sich eine Tabelle mit allen Details zum jeweiligen Jahr (Hier: “Vergleich nach 20 Jahren”).

Entwicklung von Inflation, Zins und Immobilienwert

In unserem Beispiel ist als Szenario zur Wirtschaftsentwicklung “steigend” ausgewählt:

- Moderate Wertsteigerung der Immobilie

- Ein leichter Zinsanstieg

- Eine moderate Inflation vorausgewählt.

Probieren Sie verschiedene Szenarien aus! Können Sie die Zinsen für einen Immobilienkredit auch noch bei steigenden Zinsen bedienen? Lohnt sich dann Kaufen noch? Simulieren Sie verschiedene Entwicklungen. Sie können zudem ein individuelles Szenario festlegen.

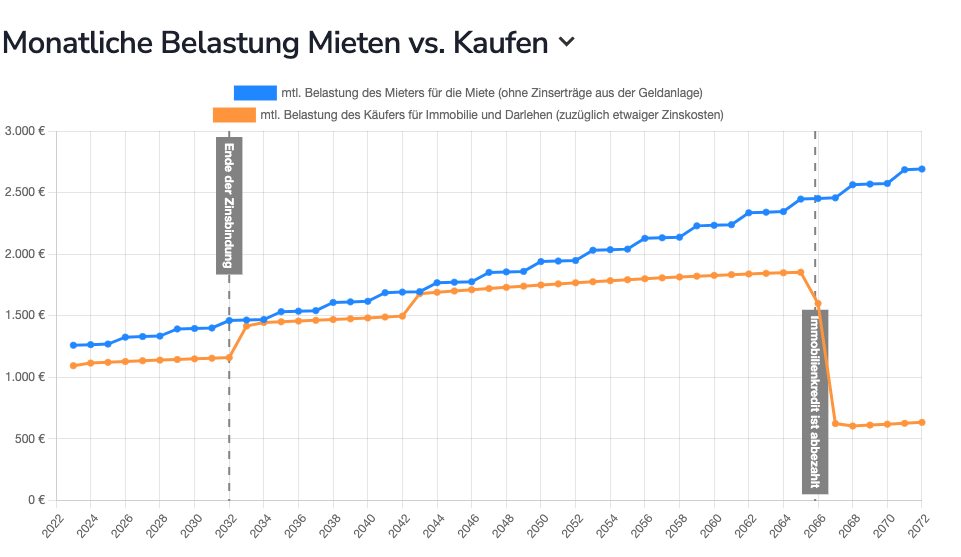

Monatliche Belastung Mieten vs. Kaufen

Unter “Monatliche Belastung Mieten vs. Kaufen” sehen sie, wie sich die durchschnittlichen monatlichen Kosten bei Miete und Kauf jährlich entwickeln. Alle Kosten sind stark abhängig von der gesamtwirtschaftlichen Entwicklung, insbesondere Inflation und Zinsen.

Können Sie auch im Wost-Case-Szenario die Kosten für Wohnen tragen? Bei Miete sind sie flexibler, bei Kauf sollten Sie noch stärkeren Fokus auf die monatlichen Kosten legen. Zinsen, Zinsbindungsfrist und Tilungsende führen zu einer stärken Änderung der monatlichen Kosten bei Kauf. Diese Zeitpunkte werden daher grafisch gesondert hervorgehoben.

Monatliche Belastung Mieten vs. Kaufen

Unter “Details zum Immobilienkredit” finden Sie einen eigenen Abschnitt zum Immobilienkredit in der Ergebnisansicht. Die Konditionen der Immobilienfinanzierung sind sehr wichtig für die Antwort auf die Frage ob Mieten oder Kaufen besser ist. Zahlreiche weitere Informationen zum Kredit und zu dessen Konfiguration finden Sie in den FAQs.

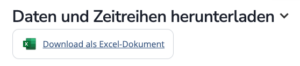

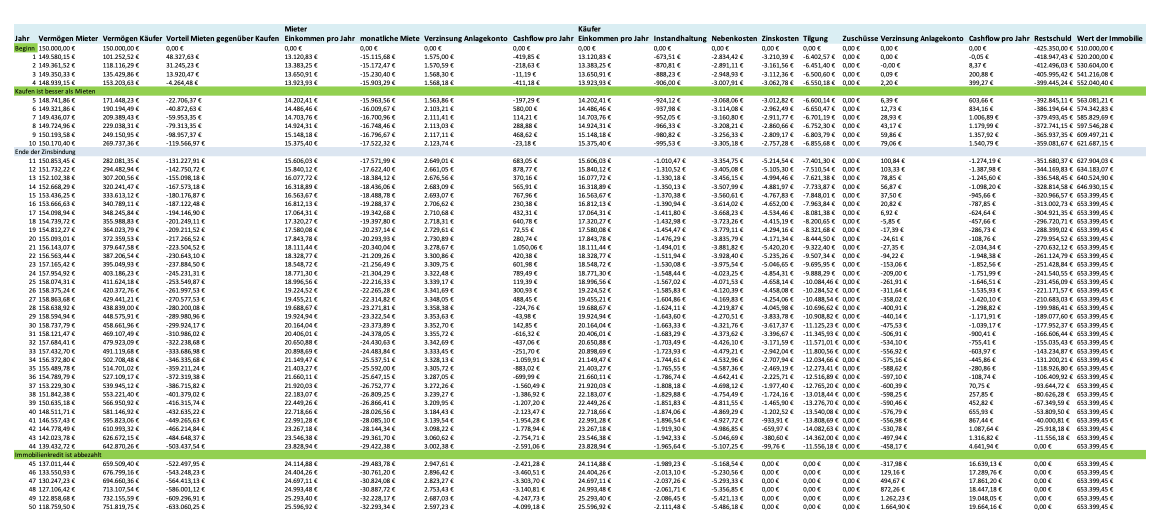

Excel-Download

Die Zeitreihen mit Ergebnissen pro Jahr können Sie als Exceldatei herunterladen. Den Download finden Sie im Abschnitt “Daten und Zeitreihen herunterladen”:

Jahreswerte Mieter:

- Vermögen Mieter

- Vermögen Käufer

- Vorteil Mieten gegenüber Kaufen

- Einkommen pro Jahr

- monatliche Miete

- Verzinsung Anlagekonto

- Cashflow pro Jahr

Jahreswerte Käufer:

- Einkommen pro Jahr

- Instandhaltung

- Nebenkosten

- Zinskosten

- Tilgung

- Zuschüsse

- Verzinsung

- Anlagekonto

- Cashflow pro Jahr

- Restschuld Wert der Immobilie