Immobilien als Geldanlage

Lohnen sich Wohnimmobilien als Geldanlage?

Immobilien sind nicht bloß ein Konsumgut, sondern auch eine Vermögensanlage. Doch lohnt sich ein Haus als Geldanlage im Vergleich zu Aktien, Anleihen und Co? (ELI)

Immobilien sind bei den Deutschen beliebt. Insgesamt besitzt knapp die Hälfte der Privathaushalte ein Haus oder eine Wohnung. Jeder siebte Haushalt vermietet oder verpachtet Immobilien. Man sollte also annehmen, dass Immobilien eine äußerst attraktive Geldanlage sind.

Wie haben sich die Preise von Wohnimmobilien langfristig entwickelt?

A Gerd Kommer: Entwicklung der Immobilienpreise in 13 Ländern nach Abzug der Inflation, 1970-2022

Immobilien als Geldanlage? Wie haben sich die Immobilienpreise in der Vergangenheit über einen längeren Zeitraum entwickelt? Berechnungen zeigen wenig Wertsteigerung.

Laut dem Vermögensberater Gerd Kommer rentieren Immobilien als Geldanlage relativ schwach. “Wertsteigerungen von Wohnimmobilien sind auf lange Sicht niedriger als viele von uns glauben”, schreibt der promovierte Finanzwissenschaftler in einem Artikel. Kommer untersuchte Daten der Bank für Internationalen Zahlungsausgleich (BIZ) über die Entwicklung der Wohnimmobilienpreise in 13 Ländern. Die Daten reichten über einen langen Zeitraum von 53 Jahren (von 1970 bis 2022). Demnach stiegen die Wohnimmobilienpreise nirgendwo langsamer als in Deutschland.

Die Wertsteigerung pro Jahr betrug nach Abzug der Inflation gerade einmal 0,3 Prozent.

| Deutschland | Schweiz | USA | Durchschnitt Bevölkerungsgewichteter Durchschnitt (13 Länder) | |

|---|---|---|---|---|

| Reale Wertsteigerung pro Jahr | 0,3 % | 1,4 % | 1,8 % | 1,5 % |

| Maximaler kumulativer Verlust (real) | -31 % (2010) | -26 % (2000) | -39 % (2011) | – |

B IMMO.info: Jährlicher Anstieg der Wohnimmobilienpreise nach Abzug der Inflationsrate

IMMO.info hat Zahlen der Bundesbank für einen etwas kürzeren Zeitraum analysiert.

Demnach stiegen die Wohnimmobilienpreise von 1975 bis 2022 um 1,0 Prozent pro Jahr nach Abzug der Inflation.

In Österreich erhöhten sie sich real um 2,3 Prozent pro Jahr (von 2000 bis 2022), wie IMMO.info anhand von Zahlen der Österreichischen Nationalbank berechnet hat.

Besonders positiv entwickelten sich die Preise für Immobilien als Geldanlage seit dem Jahr 2010. In Deutschland stiegen sie im Jahresschnitt um 3,3 Prozent, in Österreich um 3,9 Prozent.

| Deutschland | Österreich | Wien | |

|---|---|---|---|

| 1975 – 2022 | 1,0 % | – | 3,2 % vom dritten Quartal 1986 bis Ende 2022 |

| 1995 – 2010 | -1,7 % | – | |

| 2000 – 2022 | 1,2 % | 2,3 % | |

| 2010 – 2022 | 3,3 % | 3,9 % |

Vergleich der Geldanlage Immobilien mit anderen Anlageklassen

Im Vergleich zu anderen Anlageklassen sind die Preisanstiege aber gering. Etwa untersuchten Forscher der London Business School im Auftrag der Credit Suisse Aktienrenditen in 35 Industrie- und Schwellenländern zwischen 1900 und 2022. Demnach rentierten globale Aktien mit 5,0 Prozent pro Jahr nach Abzug der Inflation.

Besser als Immobilien performten auch ein gleichgewichtetes Portfolio aus 30 Rohstoff-Futures (3,3 Prozent) und globale Anleihen (1,7 Prozent). Etwas niedriger rentierten Gold (0,8 Prozent) und Schatzwechsel, also sehr kurzfristige Staatsanleihen (0,4 Prozent).

Langfrist-Preisanstiege von diversen Anlageklassen nach Abzug der Inflation, pro Jahr

| Wohnimmobilien Deutschland | Aktien weltweit | Rohstoffe | Anleihen weltweit | Rohstoff Gold | Schatzwechsel (Sparbuch) |

|---|---|---|---|---|---|

| 0,3 % bzw. 1,0 % 1970/75 – 2022 (Nur Preisanstieg, Mieten nicht eingerechnet) | 5,0 % 1900 – 2022 (inklusive Dividenden) | 3,3 % 1877 – 2022 | 1,70 % 1900 – 2022 | 0,8 % 1900 – 2022 | 0,4 % 1900 – 2022 |

Warum haben sich die Wohnimmobilienpreise in Deutschland so schwach entwickelt?

Der Vermögensberater Gerd Kommer führt die geringen Preisanstiege bei Häusern und Wohnungen auf mehrere Ursachen zurück. Erstens sei der Mieterschutz in Deutschland so hoch wie in fast keinem anderen Land der Welt. Zweitens seien die Bauvorschriften sehr streng, etwa in puncto Brandschutz, Barrierefreiheit und Umweltschutz. “Sie führen in Summe zu besonders teurem Bauen”, erklärt Kommer.

Zuletzt sei der soziale Wohnungsbau besonders umfangreich und es habe bis in die Nullerjahre einen öffentlichen Konsens gegeben, dass die gesetzliche Rente zur Altersvorsorge ausreiche.

Wie hoch sind die Renditen von privaten Vermietern?

Berechnung der Rendite von Immobilien: Kosten für Betrieb, Instandhaltung und Finanzierung müssen abgezogen werden. Positiv kann sich der Hebeleffekt auswirken.

Immobilieninvestoren vereinnahmen indes nicht nur Preiszuwächse, sondern auch Mieten. Außerdem können sie von einem Hebeleffekt profitieren, falls sie eine Immobilie auf Kredit finanzieren. Wenn nämlich die Mietrendite nach Abzug von Steuern und Betriebskosten höher ist als der Kreditzins, steigt die Gesamtrendite eines Objekts.

Forschung zur Rendite von privaten Kleinvermietern in Deutschland gibt es allerdings fast keine. Das ist verwunderlich, denn sollten die Renditen relativ hoch sein, dürfte die Immobilienbranche ein Interesse haben, dies der Öffentlichkeit zu kommunizieren.

Eine Studie aus dem Jahr 2014 des Deutschen Instituts für Wirtschaftsforschung kommt zu ernüchternden Ergebnissen: Demnach liegt die Rendite nach Abzug der Kosten für Betrieb, Instandhaltung und Finanzierung bei 3 Prozent. Nach Abzug der langfristigen Inflationsrate von circa 2 Prozent bleibt somit eine Realrendite von 1 Prozent pro Jahr.

“Gemessen an den Renditen, die man in der Vergangenheit für relativ sichere Finanzanlagen erzielen konnte, sind die hier ermittelten Renditen privater Immobilieninvestitionen relativ gering”

schreiben die Forscher und fügen an: “Berücksichtigt man das höhere Risiko und den individuellen Bewirtschaftungsaufwand”. Etwa hätten die Konto- und Anleihezinsen im gleichen Zeitraum bei 3 bis 4 Prozent gelegen.

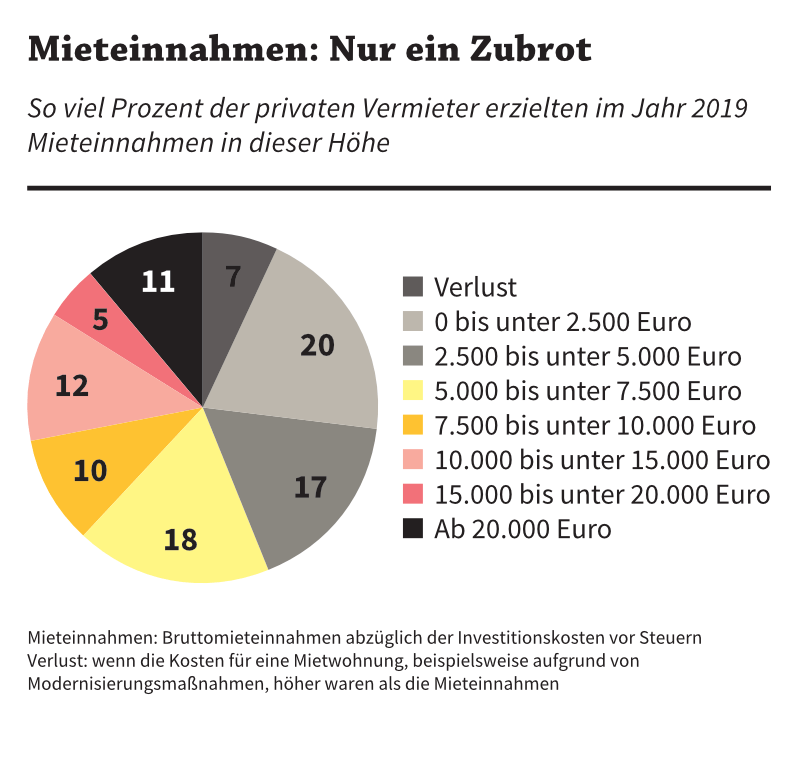

Der Informationsdienst der deutschen Wirtschaft IWD berichtet in einer repräsentativen Analyse dementsprechend, dass die Mieteinnahmen von privaten Vermietern gering sind. Bloß elf Prozent nahmen im Jahr 2019 mehr als 20.000 Euro ein. 37 Prozent hatten Mieteinnahmen unter 5000 Euro. Sieben Prozent machten sogar einen Verlust. Die Forscher berücksichtigten dabei die Investitionskosten der Immobilie, aber nicht etwaige Steuern auf Mieteinkünfte.

Mieteinnahmen nach Investitionskosten von privaten Vermietern in Deutschland, im Jahr 2019. Quelle: IWD

“Private Vermieter stellen mittlerweile nahezu zwei Drittel der Mietwohnungen und -häuser in Deutschland, reich werden sie durch die Mieteinnahmen fast nie”, schreibt das Kölner Institut.

Schützen Immobilien als Geldanlage vor Inflation?

Immobilien-Anhänger führen indes an, ein Haus oder eine Wohnung sei ein Sachwert und daher als Geldanlage besonders inflationssicher.

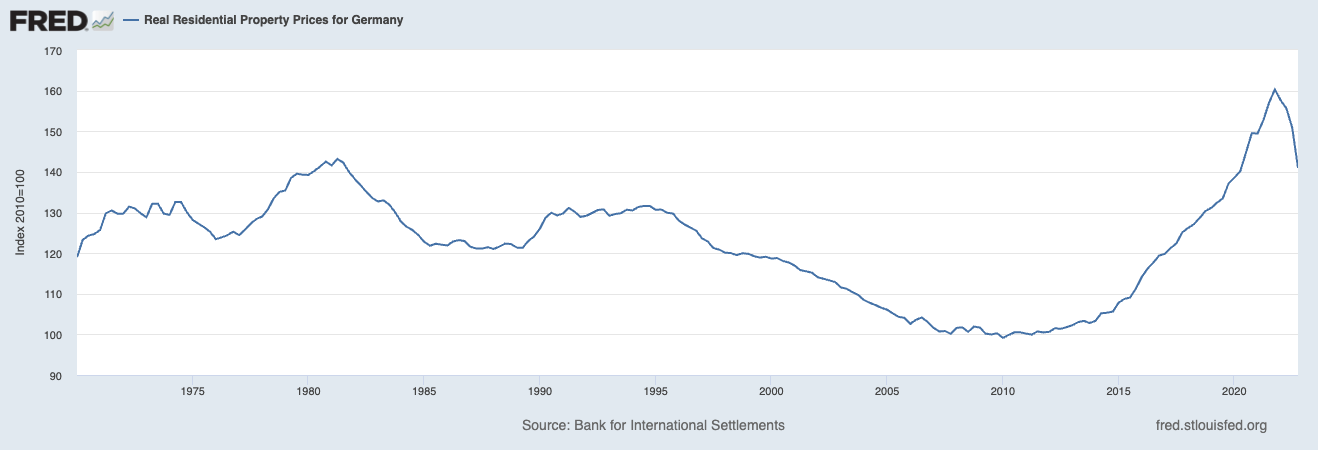

Doch historisch gesehen gab es lange Zeiträume, in denen die Immobilienpreise langsamer stiegen als die Inflationsrate. Etwa sanken die inflationsbereinigten Immobilienpreise in Deutschland von 1995 bis 2010. Das war ein Zeitraum von 16 Jahren, in denen sich Immobilien als Geldanlage nicht lohnten. Das reale Preisniveau von 1995 erreichten die Immobilienmärkte erst wieder 24 Jahre später – im Jahr 2018:

Wohnimmobilienpreise in Deutschland, nach Abzug der Inflation (indexiert, 2010=100). Quelle: Bank für Internationalen Zahlungsausgleich, Federal Reserve

Auch in der jüngsten Inflationswelle sanken die inflationsbereinigten Wohnimmobilienpreise. Insgesamt betrug das Minus im Jahr 2022 circa zwölf Prozent. Ursache waren die Zinserhöhungen der EZB zur Inflationsbekämpfung. Die Zinsen für Immobilienkredite mit zehnjähriger Zinsfestschreibung stiegen infolge von ein auf etwa 3,5 Prozent. Die Nachfrage nach Immobilienfinanzierungen ging deutlich zurück.

Welchen Schutz bieten Immobilien als Geldanlage vor der Inflation?

Auch bei sehr hohen Inflationsraten von 15 oder 20 Prozent wäre es fraglich, ob Immobilien als Geldanlage Schutz bieten. Mieter sind eine zahlenmäßig größere Gruppe als Vermieter und werden von der Politik als sozial schwächer angesehen. Im Jahr 2015 wurde die Mietpreisbremse eingeführt. Im Ernstfall könnte der Staat die Mieten weiter deckeln. Etwa verhandelte der Bundestag bereits im Jahr 2022 einen Antrag auf Abschaffung der Indexmieten, also von Mieten, die entsprechend der Inflationsentwicklung steigen.

Mieterhöhung bei Indexmiete

Indexmiete 2024 – der Inflation ausgeliefert

Was sind die Vorteile von Immobilien als Geldanlage?

Eine Immobilie bietet nicht bloß Lebensstil-Vorteile, etwa bauliche Freiheiten oder ein wegfallendes Mieterhöhungs- und Kündigungsrisiko. Immobilien ermöglichen auch regelmäßige Mieteinnahmen in Krisenzeiten, wenn die Lage des Objekts und die Qualität der Mieter stimmen.

Außerdem sind Wertsteigerungen nach zehn Jahren Haltedauer steuerfrei – im Gegensatz zu börsengehandelten Wertpapieren wie Aktien. Und damit sind Immobilien eine von sehr wenigen Möglichkeiten in Deutschland, Gewinne steuerfrei zu kassieren.

Prüfschema für Immobilien Spekulationssteuer

Spekulationssteuer Immobilien: Wann fallen Steuern bei Immobilienverkauf an?

Ein wichtiger Vorteil ist, dass Banken Immobilien als Geldanlage zu günstigen Konditionen finanzieren. Das galt insbesondere für die Niedrigzinsphase bis zum Jahresanfang 2022. Mit einem günstigen Immobilienkredit und wenig Kapitaleinsatz konnten Geldanleger hohe Eigenkapitalrenditen erzielen. Steigende Zinsen und hohe Inflation haben den Vorteil zuletzt geschmälert. Und eine hohe Kreditfinanzierung birgt Risiken.

Geldanlage in Immobilien als Diversifikation Laut dem Honorarberater Alexander Schmidt bringt eine Immobilie zusätzliche Diversifikation ins Portfolio. “Sie korreliert nicht mit Aktien, sie korreliert nicht mit Rohstoffen“, erklärt er im Buch „Undercover in der Finanzindustrie“. Der Preis eines Hauses oder einer Wohnung fällt demnach also nicht automatisch, wenn die Aktienkurse fallen. Das kann ein Vermögen wertstabiler machen.

Außerdem sind Immobilienbesitzer deutlich vermögender als Mieter. Laut Zahlen der Bundesbank ist das Median-Nettovermögen der Mieter viel geringer (16.000 Euro) als bei Eigentümern ohne Hypothek (396.000 Euro) und Eigentümern mit Hypothek (326.000 Euro). Ein Grund könnte sein, dass ein Immobilienkredit eine Art “Zwangssparvertrag” darstellt und die Eigentümer darum den Konsum stärker einschränken.

Was sind die Nachteile von Immobilien als Geldanlage?

Immobilien lassen sich nicht immer einfach verkaufen. Je nach Lage und Marktlage kann ein Verkauf schwierig sein.

Neben der relativ geringen Rendite stellen Immobilien für private Kleinanleger ein Klumpenrisiko dar. Ihr Vermögen ist zu gering, um in mehrere Objekte zu investieren. Entwickelt sich etwa das räumliche Umfeld schlecht oder bezahlt der Mieter den Mietzins nicht, kann das Vermögen des Investors stark leiden.

Immobilien sind zudem relativ illiquide. Ein Verkauf dauert in der Regel mehrere Monate. Der Verkauf von Immobilien mit laufendem Immobilienkredit ist oft mit Kosten verbunden, etwa einer Vorfälligkeitsentschädigung.

Die Anschaffungsnebenkosten sind relativ hoch. Diese betragen meist zwischen 10 und 15 Prozent des Kaufpreises. Wer eine Immobilie rasch wieder verkauft, macht aufgrund der hohen Kosten für Makler, Notar, Grundsteuer und Co. Verluste.

Einmalige und fortlaufende Kosten beim Immobilienkauf berechnen

Nebenkosten Hauskauf: Was fällt an und in welcher Höhe?

Die Lage kann sich bei Immobilien verbessern oder verschlechtern, was sich entsprechend auf den Wert auswirkt. Die Entwicklung eines Stadtteils oder einer Region lässt sich aber nicht für mehrere Jahrzehnte voraussagen. Immobilienkäufer unterliegen also einem Lageverschlechterungsrisiko, etwa wenn nach fünf Jahren eine Umgehungsstraße gebaut wird, die für viel Verkehrslärm sorgt, oder immer mehr Arbeitsplätze in einer Stadt verloren gehen und die Wohnnachfrage sinkt.

Daneben ergeben sich besondere Risiken aus einer Kreditfinanzierung. Die Kreditzinsen einer Anschlussfinanzierung können höher ausfallen als bei der Erstfinanzierung, wenn die EZB die Zinsen erhöht oder wenn sich die Bonität des Eigentümers verschlechtert. Außerdem besteht ein Überschuldungsrisiko bei fallenden Immobilienpreisen.

Zuletzt unterliegen Immobilieninvestoren einem politischen Risiko (zum Beispiel Steuererhöhungen oder Sanierungsauflagen), einem Baufertigstellungsrisiko (zum Beispiel Insolvenz des Bauträgers) und einem Leerstandsrisiko.

Tabelle: Vorteile und Nachteile von Wohnimmobilien als Geldanlage

Vorteile | Nachteile | |

|---|---|---|

| Eigengenutzte Wohnimmobilie |

|

|

| Zusätzliche Faktoren bei Kreditfinanzierung |

|

|

| Zusätzliche Faktoren bei einer Mietimmobilie |

|

|

Wie sollen sich die Wohnimmobilienpreise künftig entwickeln?

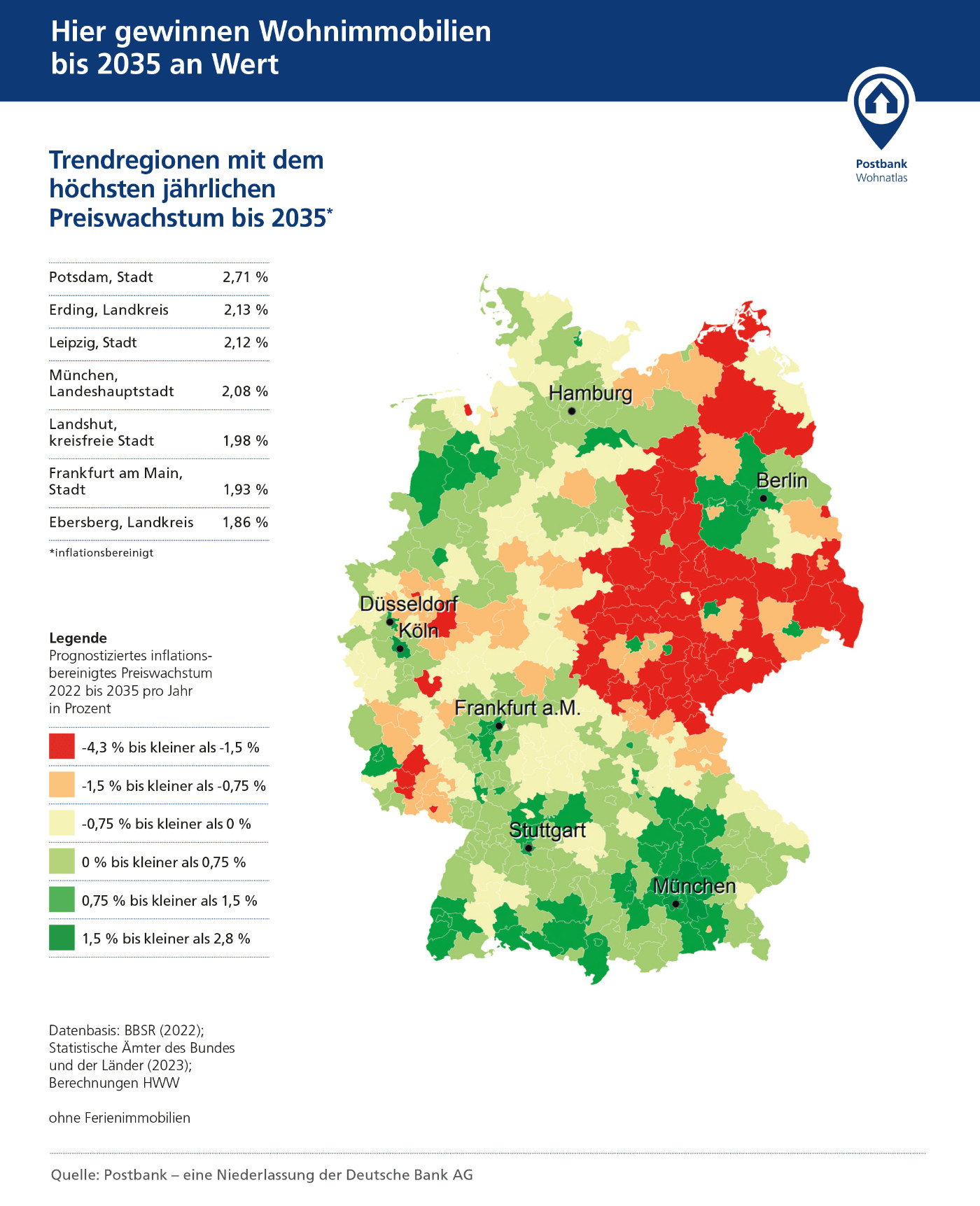

Forscher des Hamburgischen Weltwirtschaftsinstituts erwarten bis 2035 leicht sinkende Preise von Eigentumswohnungen nach Abzug der Inflation. Demnach beträgt das Minus bundesweit über den gesamten Zeitraum mindestens 2 Prozent, wie aus dem “Postbank Wohnatlas 2023” hervorgeht.

Aktuelle Preisentwicklungen im Wohnatlas 2024:

Postbank Wohnatlas 2024

Eigentumswohnungen deutlich günstiger

Die Preise entwickeln sich aber je nach Region und Stadt sehr unterschiedlich. Etwa sollen sie in den sieben größten Städten steigen (Stuttgart, München, Hamburg, Berlin, Frankfurt, Düsseldorf und Köln). Auch das Münchner und Berliner Umland sowie der Schweizer Grenzraum verzeichnen Zuwächse. Fallen sollen die Preise hingegen in ländlichen und strukturschwachen Gebieten in Ost- und Mitteldeutschland sowie in Teilen des Saarlands und des Ruhrgebiets.

“Langfristig werden die Wertentwicklungen auf dem Immobilienmarkt vor allem durch die demografischen sowie die wirtschaftlichen Entwicklungen der jeweiligen Regionen bestimmt”, erklärte ein Mitarbeiter. “In Städten und Gebieten mit starkem Zuzug und vielen Arbeitsplätzen bleiben Eigentumswohnungen begehrt und die Preise ziehen weiter an.”

Wertsteigerung von Immobilien. Postbank Wohnatlas 2023. Quelle: Postbank.

Fazit: Lohnen sich Wohnimmobilien als Geldanlage?

- Für private Kleinanleger lohnt sich eine Immobilie als reine Geldanlage nicht. Beim Vermieten handelt es sich um eine unternehmerische Tätigkeit, für die profunde Kenntnisse nötig sind. Außerdem waren die Renditen an den Kapitalmärkten langfristig deutlich höher. Zuletzt erreichen private Kleinanleger keine ausreichende Risikostreuung, weil sie einen großen Teil des Vermögens in ein einziges Objekt investieren (Klumpenrisiko).

- Private Kleinanleger sollten Immobilien als Geldanlage nur kaufen, wenn sie selbst darin wohnen möchten. Es sollten also auch nicht-finanzielle Argumente dafür sprechen.

Auch der Finanzwissenschaftler Raimond Maurer warnt vor Mietimmobilien. “Wenn jemand eine Immobilie geerbt hat und darin nicht selbst wohnt, dann machen Mietimmobilien auch für den privaten Kleinanleger Sinn”, erklärt der Professor der Frankfurter Goethe-Universität. “Ansonsten wäre ich zurückhaltend, denn Mietimmobilien sind riskante Anlagen.”

Erstens sei ein hoher Betrag für den Erwerb aufzuwenden, der meist auf Kredit finanziert werden müsse. Dadurch bestehe bei fallenden Marktpreisen ein Überschuldungsrisiko und bei der Anschlussfinanzierung das Risiko steigender Zinsen. “Weiterhin erfordern Mietimmobilien komplexe rechtliche und technische Fachkenntnisse, ohne die schnell Fehler begangen werden können”, erklärt der Experte für Portfolio-Management.

Was lohnt sich?

Mieten oder kaufen? Vorteile und Nachteile

Bleiben Sie auf dem Laufenden!

Tipps & Aktuelles – Versand wöchentlich

Ausdruck: 14.05.2026

© IMMO.info gemeinnützige GmbH