Prognose Zinsen und Baufinanzierung

Zinsen, Baufinanzierung, Immobilienpreise: Wie geht´s weiter?

Seit Jahren steigen die Preise für Wohnimmobilien auf Rekordhöhen. Wird sich dieser Trend in 2022 fortsetzen? Was passiert 2023? Wir haben uns die Entwicklung der Immobilienpreise, Zinsen und Baufinanzierung genauer angeschaut. Was auf Käufer und Anleger zukommt: Wir betrachten fünf Prognosen.

Fünf Prognosen zur Immobilienpreisentwicklung 2022

1.Der Preisanstieg für Wohnungen und Häuser verlangsamt sich.

Der Preisanstieg für Wohnungen und Häuser wird sich nach Einschätzung der DZ Bank fortsetzen. Es sei aber mit einer Abschwächung der Wachstumsraten zu rechnen. Zu diesem Ergebnis kommt eine aktuelle Studie der zweitgrößten Geschäftsbank in Deutschland. Bleiben die Zinsen für Baufinanzierungen niedrig, können die Preise für Eigentumswohnungen und Eigenheime 2022 um maximal 9,5 Prozent steigen. Grund seien ein stärkerer Wohnungsbau und ein verlangsamtes Bevölkerungswachstum, so die DZ Bank. Die Bundesregierung plant 400.000 neue Wohnungen pro Jahr, um den Preisdruck einzudämpfen. Wann sich dies konkret auf den Immobilienmarkt auswirkt, bleibt abzuwarten.

2.Die Nachfrage an Wohnimmobilien steigt weiter.

Auch wenn der Preisanstieg allmählich stagniert: Einen deutlichen Einbruch der Nachfrage erwartet die Interhyp, einer der größten Vermittler privater Baufinanzierungen in Deutschland, nicht. Insbesondere der Nachfrageüberhang auf dem Wohnungsmarkt der Metropolen werde nicht binnen kurzer Zeit eingedämmt werden können, so Jörg Utecht, Vorstandsvorsitzender des Vermittlers. Allerdings sei nach jahrelangem Zuzug in Großstädte jetzt eine Trendwende eingeleitet, berichtet der Immobilienverband Deutschland (IVD ). Vergleicht man die Einwohnerentwicklung der Top-7-Städte mit der Lage vor Beginn der Pandemie im Jahr 2019, weist nur Hamburg kein negatives Wanderungssaldo auf. So hatte Berlin 2019 noch einen Zuwachs von 23.231 Einwohnern, während 2020 wiederum 1.958 Menschen die Hauptstadt verlassen haben. In München hat sich der Saldo von 8.602 im Jahr 2019 auf minus 2.870 im Jahr 2020 und in Frankfurt am Main von plus 6.731 auf minus 2.319 entwickelt.

Ein Grund sind die explodierenden Immobilienpreise in Großstädten. Ein anderer, dass die Pandemie den Trend zu mehr Home-Office beschleunigt hat und somit das Leben auf dem Land wieder attraktiv macht. Vor allem in dichter besiedelten ländlichen Räumen ist die Nachfrage gestiegen. Die Preise für Ein- und Zweifamilienhäuser haben sich im 3. Quartal 2021 um 12,3 Prozent im Vergleich zum Vorjahresquartal erhöht, berichtet das Statistische Bundesamt. Der IVD rechnet damit, dass sich die Renaissance der selbstgenutzten Einfamilien-, Doppel- und Reihenhäuser im Umland der Metropolen und in ländlichen Regionen fortsetzen wird.

3.Die Inflation treibt Zinsen für Baufinanzierung nach oben.

Im Vergleich zu den 1990er Jahren, bleiben die Zinsen auch in 2022 auf historisch niedrigem Niveau. Immobilieninteressenten würden einen Zinsanstieg dennoch zu spüren bekommen, so die Interhyp. Die anhaltend hohe Inflation setzt die Zentralbanken unter Druck, ihre Geldpolitik zu straffen, was zu einem leichten Anstieg des Zinsniveaus führen kann. Die US-Notenbank Fed hat bereits drei Zinserhöhungen für 2022 angekündigt. Und die Europäische Zentralbank (EZB ) will ihr Corona-Notkaufprogramm für Anleihen Ende März auslaufen lassen. Der Leitzins soll aber bei null Prozent bleiben. "Spätestens, wenn die Risiken für wirtschaftliche und gesellschaftliche Rückschläge durch die Corona-Pandemie im Jahresverlauf 2022 abnehmen, werden steigende Zinsen wahrscheinlicher“, sagt Jörg Utecht.

Die Interhyp hat berechnet, was eine solche Zinswende für Käufer in 2022 bedeuten würde: Bei einem Anstieg von Baufinanzierung Zinsen um 0,2 Prozentpunkte von heute üblichen ein Prozent Zinsen auf 1,2 Prozent würden sich die Zinskosten für eine durchschnittliche Baufinanzierung von rund 350.000 Euro innerhalb einer zehnjährigen Zinsbindung und bei einer anfänglichen Tilgung von drei Prozent um rund 5.700 Euro verteuern. Ein Zinssprung um 0,5 Prozentpunkte würde die Baufinanzierung um rund 14.500 Euro erhöhen.

Um für einen Zinsanstieg in der Zukunft gewappnet zu sein, empfiehlt es sich, die heutige niedrigen Baufinanzierung Zinsen über die komplette Laufzeit bis zur letzten Rate des Immobilienkredits zu sichern.

4.Förderungen von Eigennutzern: Baufinanzierung und Kaufnebenkosten werden günstiger.

Die neue Ampel-Regierung plant, den Erwerb von Wohneigentum zu fördern: Konkret sind eigenkapitalersetzende Darlehen, Tilgungszuschüsse und Zinsverbilligungen und eine neu zu bewertende, flexiblere Grunderwerbsteuer geplant. Diese soll nach dem Bodenrichtwert und einer durchschnittlichen Nettokaltmiete errechnet werden. Bislang bezog sie sich oft auf veraltete Einheitswerte aus dem Jahr 1964 (Westen) und 1935 (Osten).

Am Beispiel der Kaufnebenkosten führen die Bundesländer bereits jetzt Freibeträge der Grunderwerbsteuer ein. Die Steuer von bis zu 6,5 Prozent des Immobilienkaufpreises macht den höchsten Anteil der Kaufnebenkosten beim Wohnungskauf aus.

Nordrhein-Westfalen und Hamburg haben bereits ihre Pläne für die neue Grunderwerbsteuer auf den Weg gebracht

- So legt die Landesregierung von NRW ein Förderprogramm von 400 Millionen Euro für Wohneigentum auf. Insbesondere junge Familien und Menschen mit mittlerem Eigentum sollen beim Kauf von Wohneigentum unterstützt werden: zum einen durch eine geringere Belastung der Grunderwerbsteuer, zum anderen mit einem Förderdarlehen der NRW.Bank , das über 20, 25 oder 30 Jahre läuft. Der aktuell niedrige Zinssatz ist über die gesamte Laufzeit festgeschrieben. Das Förderprogramm gilt für alle Grundstückskaufverträge rückwirkend ab dem 1. Januar 2022. Es soll bis März von beschlossen werden.

- In Hamburg steigt die Grunderwerbsteuer ab 2023 von 4,5 auf 5,5 Prozent. Zugleich sind Steuerermäßigungen unter anderem für Familien geplant, die eine selbstgenutzte Immobilie erwerben wollen. Die Grunderwerbsteuer soll für sie um 3,5 Prozent gesenkt werden.

5.Kapitalanleger: Die Mietpreisbremse kann Baufinanzierung erschweren.

Wer dieses Jahr eine Immobilie als Kapitalanlage erwerben will, sollte noch genauer hinsehen. „Bei den Mieten wird der verstärkte Neubau, der an manchen Orten bereits eine Marktsättigung herbeiführt, positiv durchschlagen“, erwartet IVD-Präsident Jürgen Michael Schick. Die Zeit der Mietenexplosion dürfte damit vorbei sein. „Wir erleben gerade eine Stabilisierung der Neubaumieten, die sich fortsetzt“, sagt er. Hinzu kommt: Laut Koalitionsvertrag soll die Mietpreisbremse in angespannten Wohnungsmärkten bis 2029 verlängert werden. In solchen Gebieten gilt dann eine niedrigere Kappungsgrenze: Kaltmieten dürfen binnen drei Jahren nur noch um elf Prozent steigen, nicht mehr wie bisher um 15 Prozent. Welche Stadt bzw. welcher Ballungsraum dazuzählt, entscheidet das jeweilige Bundesland. Für Kapitalanleger und Vermieter bedeutet das: Je geringer die Mieteinnahmen, desto mehr Kosten müssen aus Eigenkapital oder Fremdkapital finanziert werden. In Verbindung mit möglicherweise steigenden Zinsen verteuert sich die Baufinanzierung.

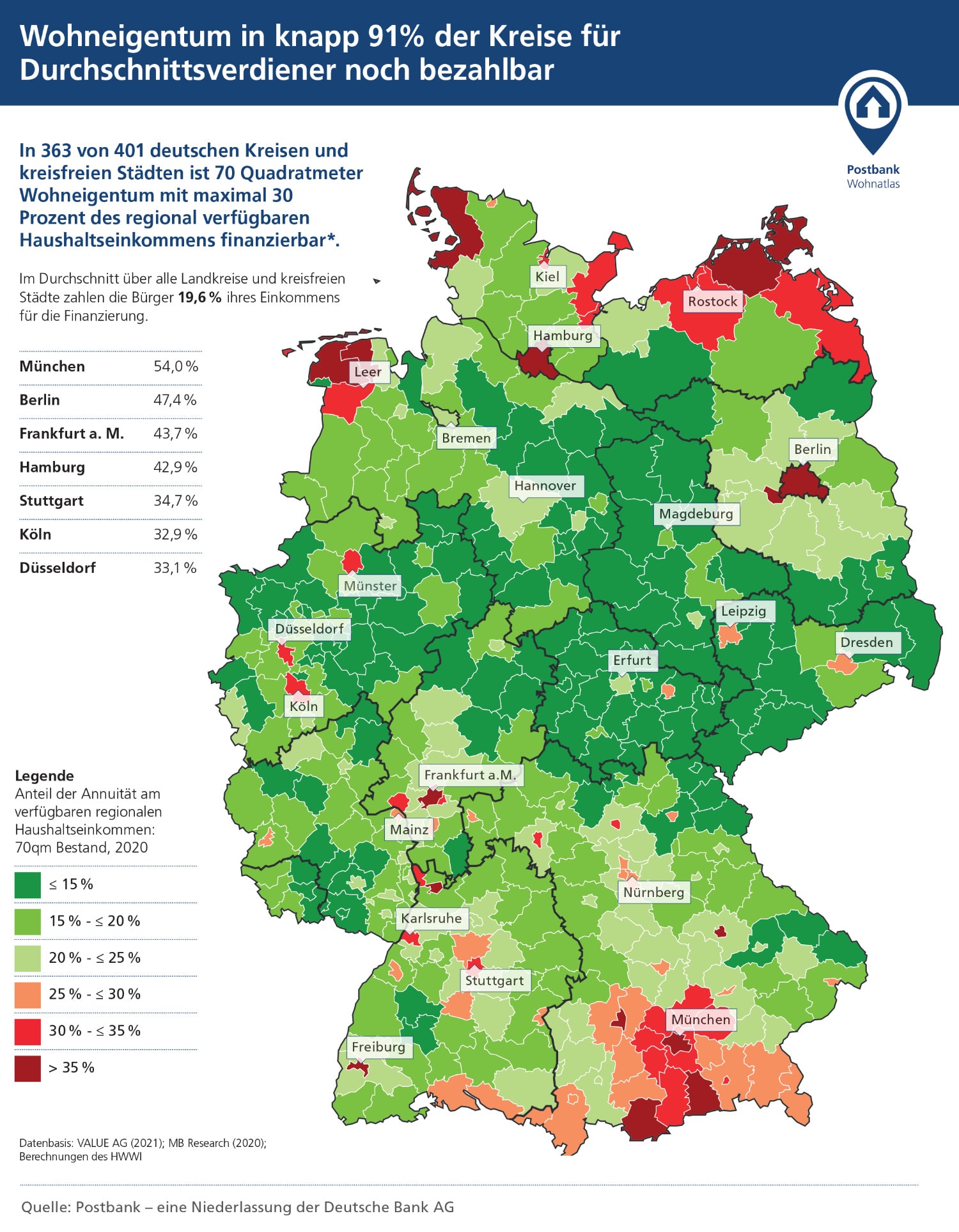

Immobilienpreisentwicklung 2022: Wo lohnt sich der Immobilienkauf noch, wo eher nicht?

Wo die Preise für Eigenheime und Eigentumswohnungen weiter steigen, zeigt der Postbank Wohnatlas 2021. Experten des Hamburgischen Weltwirtschaftsinstituts (HWWI ) haben hierfür eine Kaufpreisprognose bis 2030 erstellt. Demnach ist weiterhin in und um urbane Zentren mit Preisanstiegen zu rechnen – wenn auch nur gering.

Postbank Wohnatlas 2021. Quelle: Postbank.

Für München erwarten die Experten ein jährliches Plus von 1,99 Prozent. Darauf folgen Düsseldorf mit einer durchschnittlichen Steigerungsrate von 1,09 Prozent und Berlin mit 1,07 Prozent. In Frankfurt am Main steigen die Preise bis 2030 jährlich vermutlich um 1,02 Prozent. Den langsamsten Anstieg unter den größten deutschen Metropolen kann Stuttgart erleben. Laut Prognosen liegt dort das jährliche Plus bis 2030 bei 0,78 Prozent.

Unter den Top Ten mit den höchsten Wertsteigerungen sind sieben bayerische Landkreise. Vier davon – die Landkreise München, Erding, Ebersberg und Dachau – grenzen an München und profitieren vom Boom der Landeshauptstadt. Die Landkreise Landsberg am Lech und Pfaffenhofen an der Ilm können zum erweiterten Speckgürtel der Isar-Metropole gezählt werden.

Wertverluste bei Immobilien drohen in strukturschwachen Regionen mit sinkenden Bevölkerungszahlen. Dies betrifft überwiegend Regionen in den ostdeutschen Bundesländern und im Ruhrgebiet, wie der Postbank Wohnatlas zeigt. Dennoch kann ein Eigenheim in diesen Region eine wichtige Absicherung im Alter sein. Über Wertsteigerung entscheiden neben der Lage vor allem die Ausstattung der Immobilie.

Immobilienblase in Deutschland?

Immobilienblase? Wie werden sich Immobilienpreise in 2022 entwickeln?

Die aktuellsten IMMO.info News

Die aktuellsten IMMO.info News

Immobilienmarkt 2026

Immobilienmarkt 2026: Trends, Preise und Entwicklungen – Was Verbraucher jetzt wissen müssen

Gesetzentwürfe aus Berlin

Bezahlbare-Mieten-Gesetz: Angemessene Mieten für soziale Gerechtigkeit

Barrierefreie Wohnung

Barrierefreiheit im Wohnungseigentum: Zwei BGH-Urteile stärken Umbauansprüche