Immobilienpreisentwicklung

Immobilienpreise, Bauzinsen und Mieten – Zusammenhänge und Entwicklungen

Welche Immobilienpreisentwicklung ist zu erwarten? Niemand kann seriös die Entwicklung der Zinsen, Immobilienpreise oder Inflation vorhersagen. Allerdings gibt es Zusammenhänge. Außerdem kann man anhand von unterschiedlichen Annahmen prüfen, wie sich daraus folgende Entwicklungen auf die eigene Kosten- und Vermögenssituation in der Zukunft auswirken. Wir helfen Ihnen dabei.

Zuerst gehen wir auf die Zusammenhänge und Folgen der aktuellen Preisentwicklungen und Zinsentwicklungen in Deutschland ein. Danach versuchen wir der Fragestellung auf den Grund zu gehen, wie es mit der Bauzins Entwicklung und Immobilienpreisentwicklung weitergehen kann.

Hängt die Immobilienpreisentwicklung mit der Zinsentwicklung zusammen?

Seitdem die Bauzinsen oder Hypothekenzinsen stark fallen, steigen die Preise für Immobilien konträr stark an. Ein weiterer Zusammenhang kann sein, dass sich in dem Zeitraum die Erwartungen bezüglich des Wirtschaftswachstums und Einkommens positiv entwickelt haben. Allerdings sind in Deutschland auch während der Corona-Pandemie die Preise für Wohnimmobilien angestiegen – dies trotz eingebrochener Wirtschaftsaussichten.

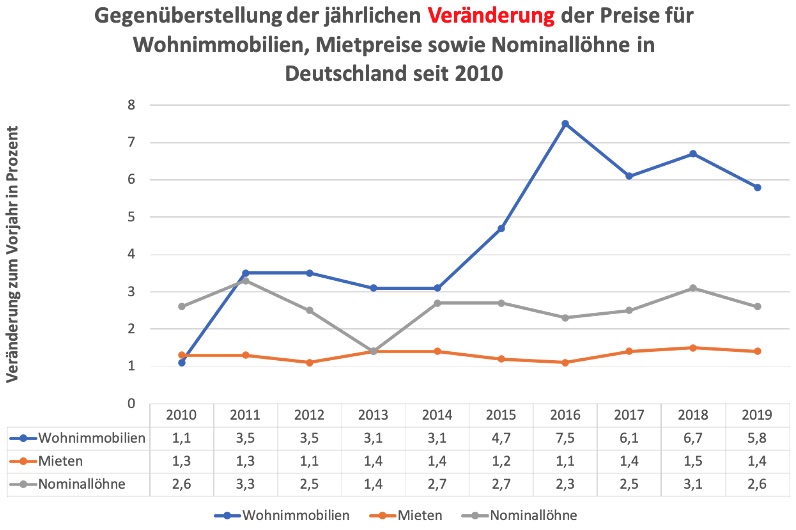

Fakt ist, dass es immer billiger wird, sich Geld für den Kauf oder den Bau einer Immobilie zu leihen. Wer gegenüber der Bank darstellen kann, dass er auch zukünftig Zinsen und Tilgung aus dem Einkommen bezahlen kann, für den sind Bauzinsen von deutlich unter einem Prozent eine sehr attraktive Möglichkeit sich Immobilieneigentum zu leisten. Es kommt trotz stark gestiegener Immobilienpreise häufig vor, dass Immobilienkäufer für Zins und Tilgung weniger bezahlen als für die Miete eines vergleichbaren Objekts. Gehemmt wird die Entwicklung durch neue Richtlinien zur Vergabe von Immobilienkrediten, die insbesondere Selbständige und ältere Menschen treffen. Im Ergebnis sind sich die Experten allerdings einig, dass die starke Immobilienpreisentwicklung von sinkenden Bauzinsen erheblich beeinflusst wird.Kaufpreise für Wohnimmobilien steigen weitaus stärker als Mietpreise

In den Jahren 2016 bis 2019 sind die Preise für Wohnimmobilien in Deutschland im Schnitt um etwa sechs Prozent stark gewachsen. Die Mietpreise haben sich von der Entwicklung entkoppelt, das Wachstum lag bei unter 1,5 Prozent. Ergebnis ist, dass sich die durchschnittliche Mietrendite reduziert hat.

Quellen: Statistisches Bundesamt Jahresbericht 2019, Seite 201-204

Die Mieten steigen also wesentlich moderater als die Wohnungspreise und Häuserpreise und im Hinblick auf die Einkommensentwicklung sogar unterdurchschnittlich. Ein Grund dafür ist die Einführung der Mietpreisbremse in angespannten Märkten. Insbesondere in Metropolregionen ist der Bedarf an Wohnraum stark angestiegen. Dies hat dazu geführt, dass die Immobilienpreisentwicklung nahezu explosionsartig verläuft. Damit Mietwohnungen bezahlbar bleiben, greift der Gesetzgeber zunehmend ein. Weitere Gründe für und gegen das Steigen von Immobilienpreisen haben wir für Sie zusammengestellt.

Kapitalanleger investieren trotz sinkender Renditen in Immobilien

Trotz Mietpreisbremse und sinkender Mietrenditen investieren Kapitalanleger weiterhin in Wohnimmobilien. Der Kapitalanleger steht seit geraumer Zeit vor dem Problem, dass es keine sicheren Anlagealternativen mehr gibt, die eine akzeptable Rendite versprechen. Das Parken von liquiden Mitteln wird sogar mit Minuszinsen bestraft. Für Kapitalanleger führen die niedrigen Zinsen dazu, dass trotz sinkender Mietrenditen der Erwerb von Immobilien eine interessante Möglichkeit ist, die gestiegene Geldmenge zu investieren und mit günstigen Krediten zu hebeln.

Kreditzinsen sind niedriger als die Inflationsrate

Welche Bauzinsen Entwicklung ist zu erwarten?

Welche Zinssätze sind für die Entwicklung der Bauzinsen relevant?

Gebäude der Europäischen Zentralbank in Frankfurt am Main

Die niedrigen Bauzinsen sind letztendlich eine Folge der Zinspolitik der Europäischen Zentralbank (EZB). Ziel der EZB ist es, ein stabiles Preisniveau, also die Inflationsrate bei einer Größe von nicht mehr als zwei Prozent zu halten. Die Basis aller Zinsentwicklungen ist der Leitzins der EZB, der gleichzeitig das stärkste und mächtigste Instrument der EZB darstellt. Als Folge der Finanzkrise und der darauffolgenden Eurokrise hat die EZB den Leitzins immer weiter gesenkt, aktuell liegt er bei null Prozent und ist als Instrument quasi ausgeschaltet. Davon abgeleitet wird der Euro Interbank Offered Rate, kurz Euribor. Der Euribor ist der durchschnittliche Zinssatz, zu dem sich die meisten europäischen Banken untereinander Geld leihen. Aktuell beträgt der Euribor je nach Laufzeit etwa minus 0,5 Prozent. Für Banken ist es also ein Minusgeschäft, wenn sie Gelder zur Verfügung stellen. Mittlerweile sind diese Minuszinsen bei Sparern angekommen. Sparguthaben werden vielerorts nicht mehr, sondern weniger wert.

Für die Bauzinsen in Deutschland spielt der Euro-Bund-Future eine gewichtige Rolle. Der Euro-Bund-Future ist eine angenommene Schuldverschreibung der Bundesrepublik Deutschland mit einer Laufzeit von zehn Jahren (Bundesanleihe). Der Euro-Bund-Future ist ein Indikator für die zukünftige Zinsentwicklung. Bei sinkendem Kurs steigen die Bauzinsen. Steigt hingegen der Euro-Bund-Future, dann werden sinkende Zinsen für die Immobilienfinanzierung erwartet.

Prognose für die Zinsentwicklung in Europa

Würde die EZB den Leitzins erhöhen und somit auch den Euro-Wechselkurs, wären sinkende Importpreise und somit weniger Exporte und mehr Importe, sinkende Angebots- und Nachfrage-Entwicklungen auf Arbeits- und Gütermarkt, sowie sinkende Löhne in der Euro-Zone die Folge. Die Kredite für Unternehmen würden sich verteuern. Das kann in keinem Fall beabsichtigt werden und somit wird eine Leitzins-Erhöhung während der Corona-Krise, die sich wirtschaftlich über das Jahr 2021 hinaus auswirken wird, von der EZB angestrebt.

Eine weiterhin expansive Geldpolitik der Europäischen Zentralbank ist für die nächsten Jahre zu erwarten. Die Zinsen werden nach Ansicht der meisten Experten auf einem sehr niedrigen Niveau verweilen.

Unsicherheit für Bauzinsen auf mittlere und langfristige Sicht

Wie so oft bringt der Blick in die entferntere Zukunft eine größere Unsicherheit mit sich. Gemeint sind damit Zeiträume, die mehr als fünf Jahre in der Zukunft liegen. Vor acht Jahren lagen die Zinsen für Immobiliendarlehen bei bis zu vier Prozent, heute bei deutlich unter einem Prozent. Politische und wirtschaftliche Unwägbarkeiten führen zu Unsicherheit. Hierzu zählen die Schuldenkrise südeuropäischer Länder, die weitere Entwicklung der Inflation, die Klimakrise, umwälzende wirtschaftliche Entwicklungen in der Automobilindustrie und bei Banken und vieles mehr.

Rechnen Sie sich aus, was passiert, wenn die Zinsen nach Ablauf der Zinsbindungsfrist stark ansteigen sollten. Wir empfehlen Ihnen daher eine Tilgung von mindestens zwei Prozent und eine möglichst lange Zinsbindungsfrist, das bedeutet eine lange Festschreibung der Zinsen auf niedrigem Niveau, also 20 Jahre und mehr. Übrigens haben Sie mit Ablauf von zehn Jahren ein gesetzliches Sonderkündigungsrecht, sollten die Zinssätze doch weiter sinken.

Immobilienkredit

Immobilienkredit: Vergleich, Konditionen, Tipps zur Genehmigung

In Immobilien investieren?

Empfehlungen für eine ausgewogene Vermögensanlage und die Vermeidung von Risiken

Entwicklung der Immobilienpreise: Gründe dafür und dagegen

Es gibt viele Gründe, die für oder gegen das Ansteigen von Immobilienpreisen sprechen. Niemand kann seriös prognostizieren, welche Aspekte mit welchem Gewicht die Immobilienpreise im Bereich Wohnen zukünftig steigen oder sinken lassen. Gründe sind unter anderem:

- Zukünftige Entwicklung der Zinsen für Immobilien und Baufinanzierung

- Wirtschaftliche Gesamtentwicklung und Einkommensentwicklung

- Eingriffe durch den Gesetzgeber mit positiven und negativen Auswirkungen

- Steigender Platzbedarf durch neue Wohnkonzepte, weitere Entwicklungen in angespannten Wohnmärkten

- und einiges mehr

In einem eigenen Artikel betrachten wir näher, ob die aktuelle Entwicklung der Immobilienpreise eine ungesunde Immobilienpreisblase ist oder nicht und welche Gründe für und gegen weiterhin steigende Preise für Wohnimmobilien sprechen.

Entwicklung von Zinsen und Immobilienpreise als wichtige Faktoren bei Verkauf und Verrentung von Immobilien

Hinsichtlich der Wahl des bestmöglichen Modells zum Teilverkauf oder Komplettverkauf, der Immobilienrente oder Beleihung der eigenen Immobilie, spielen die Immobilienpreise und die Entwicklung der Bauzinsen eine große Rolle. Unser Vergleichs-Rechner gibt Ihnen verschiedene Szenarien vor. Sie können außerdem eigene Annahmen treffen und sehen sofort die Auswirkungen.

Wählen Sie Experteneinschätzungen oder treffen Sie eigene Annahmen zu Zinsen und Immobilienpreisen. Sie können im Online-Rechner Wirtschaftsszenarien einstellen und deren Auswirkungen simulieren:

Ausdruck: 25.07.2026

© IMMO.info gemeinnützige GmbH