Immobilien-Crowdinvestment

Crowdinvestments Immobilien: Lohnt sich das als Geldanlage?

Anleger steckten zuletzt mehrere hundert Millionen Euro pro Jahr in Immobilien-Schwarmfinanzierungen. Doch die rückläufigen Immobilienpreise bringen die Mini-Investments unter Druck. IMMO.info analysiert die Chancen und Risiken der Anlageklasse.

Inhaber des Lehrstuhls für Immobilienfinanzierung an der Universität Regensburg

Journalist mit Schwerpunkt grauer Kapitalmarkt und Gründer von Investmentcheck.de

Professor für Finanzdienstleistungscontrolling an der Hochschule RheinMain

Was sind Immobilien-Crowdinvestments?

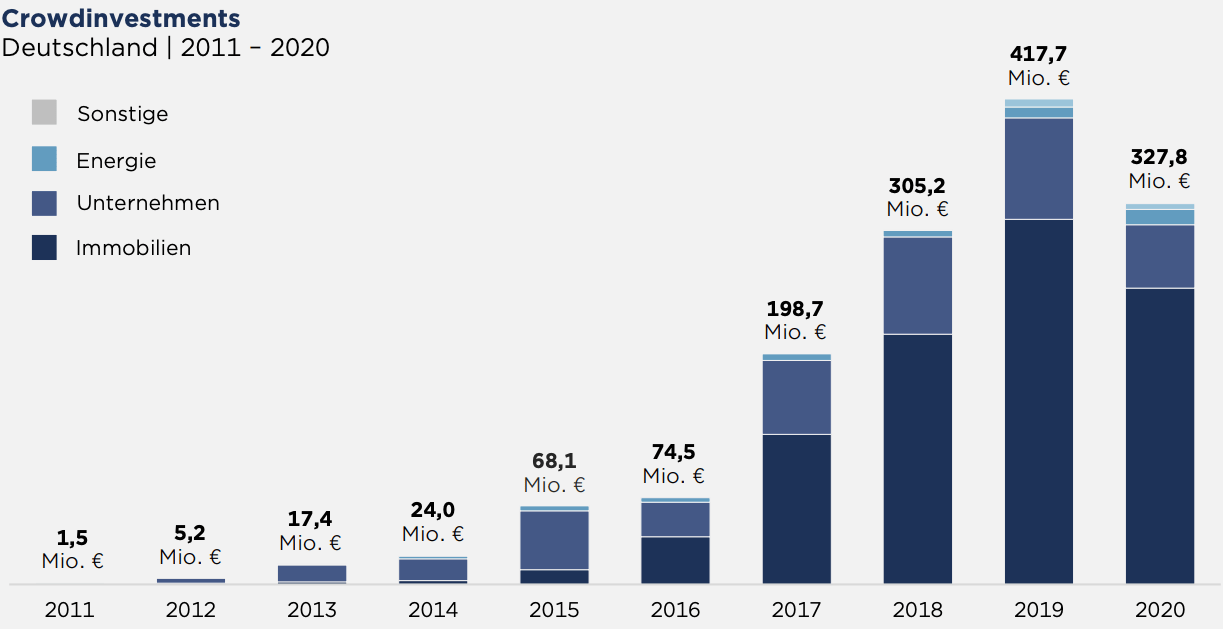

Crowdinvestoren finanzieren mit Kleinbeträgen bestimmte Projekte. Das können Unternehmen in der Gründungsphase sein, aber auch Immobilien im Bau, in der Sanierung oder im Umbau. Zuletzt investierte die Crowd (zu deutsch Schwarm) mehrere hundert Millionen Euro pro Jahr in Büros, Wohngebäude und Co.:

10 Jahre Crowdinvestments: Gesamtmarkt Deutschland

Quelle: Quelle: Crowdinvest Marktreport 2020.

Dabei vergeben Crowdinvestoren häufig ein Nachrangdarlehen. Nachrangig bedeutet, dass ein Anleger bei Insolvenz des Darlehensnehmers erst als letzter aus der Konkursmasse bedient wird. Es handelt sich um eine Finanzierungsform des weniger regulierten “grauen Kapitalmarkts”.

Die Darlehen laufen meist zwischen einem und fünf Jahren. Ein Einstieg ist bei den großen Plattformen häufig schon ab 100 Euro möglich. Meist gibt es einen festen Zins und eine Rückzahlung des vollen Betrags am Laufzeitende.

Wie können Anleger investieren? Die Plattformen im Überblick

Spezialisierte Online-Plattformen wie Exporo, Dagobertinvest oder Bergfürst vertreiben die Schwarmfinanzierungen. Dort lassen sich die Eckdaten und Informationsdokumente von Immobilienprojekten einsehen.

Die BaFin prüft das Vermögensanlagen-Informationsblatt der Crowdinvestoren nur oberflächlich auf Vollständigkeit.

Informationen erhalten Anleger außerdem im Jahresabschluss und im dreiseitigen Vermögensanlagen-Informationsblatt (VIB ). Beide Dokumente müssen die Anbieter veröffentlichen. Allerdings prüft die Bafin das VIB bloß auf Vollständigkeit und nicht auf Richtigkeit der Angaben.

Private Crowdinvestoren unterliegen Anlagegrenzen. Wer weniger als 1.000 Euro in ein einziges Projekt investiert, muss keine Selbstauskunft abgeben. Bei Beträgen bis zu 10.000 Euro müssen Anleger ein frei verfügbares Vermögen von 100.000 Euro nachweisen. Alternativ gilt das doppelte durchschnittliche Nettomonatseinkommen als maximaler Anlagebetrag. Investments über 10.000 Euro in ein einziges Projekt dürfen die Plattformen nicht vermitteln.

Die größten Crowdinvestment-Plattformen im Bereich Immobilien im Jahr 2020 in Deutschland*

| Plattform | Zahl der finanzierten Immobilienprojekte | Volumen in Mio. Euro | Marktanteil in Prozent |

|---|---|---|---|

| Exporo | 60 | 135,7 | 53,2 |

| Engel & Völkers Digital Invest | 18 | 43,9 | 17,2 |

| Bergfürst | 8 | 21,5 | 8,4 |

| Zinsbaustein | 8 | 17,2 | 6,7 |

| Estateguru | 13 | 5,8 | 2,3 |

| Dagobertinvest | 9 | 4,1 | 1,6 |

| Sonstige | 42 | 26,7 | 10,6 |

| Gesamt | 158 | 254,9 | 100 |

Performance der Immobilien-Crowdinvestments: Kaum aussagekräftige Daten

1 Rendite und Ausfallrate unklar

Unabhängige akademische Studien über die Rendite der Immobilien-Schwarmfinanzierungen gibt es offenbar nicht. Dem Finanzökonomen Markus Petry, der in einer Studie aus dem Jahr 2021 die Rendite von Startup-Crowdinvestments untersucht hat, sind keine quantitativen Analysen bekannt. “Die Plattformen selbst publizieren entsprechende Untersuchungen, aber ob man ihnen glauben kann oder nicht, ist schwer zu beurteilen”, erklärt der Professor der Hochschule RheinMain gegenüber IMMO.info.

Die Plattformen selbst publizieren entsprechende Untersuchungen, aber ob man ihnen glauben kann oder nicht, ist schwer zu beurteilen

Professor Dr. Markus Petry, Professor für Finanzdienstleistungscontrolling an der Hochschule RheinMain

Quelle: Webseite Hochschule RheinMain

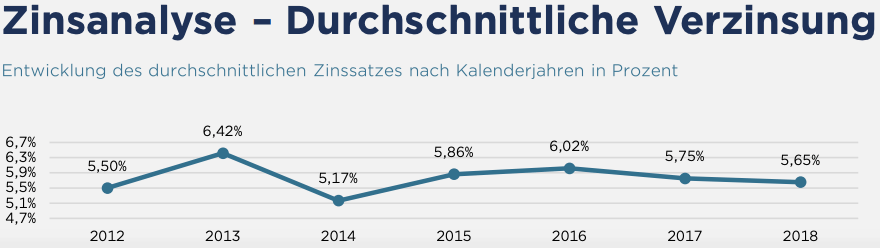

Die großen Anbieter nennen Zinsen von bis zu neun Prozent und Ausfallraten durch Insolvenzen von bis zu zwei Prozent (siehe Tabelle unten). Die Vergleichsseite Crowdinvest schätzte im Jahr 2019 die Rendite der bis Mitte 2019 abgeschlossenen Darlehensprojekte auf 3,78 Prozent pro Jahr. Dabei berücksichtigte Crowdinvest, dass bei vier der 161 Immobilien eine Insolvenz angemeldet wurde. Die Zinsen lagen im Jahr 2018 zwischen 3,5 und 7,5 Prozent und im Schnitt bei 5,65 Prozent, wie aus dem Crowdinvest Immobilien-Report 2019 weiter hervorgeht.

Durchschnittlicher Zinssatz von Immobilien-Crowdinvestments in Deutschland nach Kalenderjahren im Zeitablauf

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| 5,5 % | 6,42 % | 5,17 % | 5,86 % | 6,02 % | 5,75 % | 5,65 % |

Durchschnittliche Verzinsung von Crowdinvestments pro Jahr in Deutschland

Quelle: Quelle: Crowdinvest Marktreport 2020.

Die Zahlen dürften indes nach oben verzerrt sein. Bislang haben Schwarmfinanzierungen noch keinen Abschwung durchlaufen. “Dass Immobilien in Boomphasen (bis zum Beginn der Pandemie) bei niedrigen Zinsen und Angebotsknappheit gut laufen, ist nicht verwunderlich”, erklärt Markus Petry.

Der Lackmus-Test kommt jetzt, wenn die insgesamt höheren Finanzierungskosten zu einer noch höheren Belastung für die Bauträger werden.

Petry rechnet daher mit steigenden Ausfallraten.

Bei einem Zins von sieben Prozent darf eines von 16 Projekten ausfallen, damit ein Anleger nicht in den roten Zahlen landet. Das entspricht einer Ausfallrate von 6,25 Prozent. Ob das realistisch ist, werden die kommenden Jahre zeigen. Bereits vor dem Abschwung an den Immobilienmärkten wurde laut dem Crowdinvest Immobilien-Report 2019 bei 2,5 Prozent der abgeschlossenen Projekte ein Insolvenzverfahren angemeldet.

2 Vergleich zu anderen Geldanlagen fällt ernüchternd aus

Lohnt sich die Schwarmfinanzierung von Immobilien? Wie ist der Vergleich mit anderen Anlagen?

Viele Projekte bieten derzeit mit sechs bis acht Prozent kaum mehr Zinsen als weniger riskante Anlagen (Stand: März 2024). Etwa liegt die Umlaufrendite von Anleihen der größten europäischen Immobiliengesellschaft Vonovia bei rund vier Prozent (etwa ISIN: DE000A2RWZZ6, DE000A3MQS64). Das Ausfallrisiko dürfte weitaus geringer sein, weil Vonovia über Länder und Einzelobjekte diversifiziert ist und Anleger im Falle einer Insolvenz nicht nachrangig bedient werden.

Breit diversifizierte ETFs mit Hochzinsanleihen – also Unternehmensanleihen mit erhöhtem Ausfallrisiko – bieten sogar eine effektive Verzinsung von über sechs Prozent. Ein ETF-Portfolio aus 60 Prozent weltweiten Aktien und 40 Prozent kurzlaufenden Bundesanleihen – letztere sind ein Pendant zum Tagesgeld – rentierte in den vergangenen zehn Jahren mit 4,8 Prozent pro Jahr. Anleger können eine Unternehmensanleihe und ETFs jederzeit über die Börse verkaufen, während ein vorzeitiger Ausstieg bei Crowdinvestments nicht möglich ist.

Laut Stiftung Warentest waren die Zinsen bei Immobilien-Crowdinvestments bereits in den vergangenen Jahren relativ gering. Immobiliengesellschaften müssten bei professionellen Investoren für vergleichbare Mezzanine-Finanzierungen wesentlich mehr bezahlen, heißt es im Ratgeber-Buch “Fintechs” aus dem Jahr 2020. “In Deutschland sind laut Aussagen von Marktteilnehmern selbst für risikoärmere Finanzierungen 10 bis 18 Prozent üblich.”

Vergleich von Immobilien-Crowdinvestments mit anderen Anlagen

| Geldanlage/Anbieter | Rendite/Verzinsung |

|---|---|

| Immobilien-Crowdinvestments in Deutschland von 2012 bis Mitte 2019* | 3,78% pro Jahr nach Insolvenzen* |

| Exporo | “7,8 % prognostizierte Rendite p.a. nach der Zinserhöhung” |

| Engel & Völkers | “Verzinsung von 4-8 % p.a.” |

| Bergfürst | “Zinssätze von bis zu 7,5 Prozent p.a.” |

| Vonovia-Anleihen | Umlaufrenditen von circa 4 Prozent pro Jahr bei Restlaufzeiten zwischen 0,5 und vier Jahren (Stand: März 2024) |

| iShares € High Yield Corp Bond UCITS ETF | 6,35 % Effektivverzinsung (zum 12. März 2024) |

| PIMCO Euro Short-Term High Yield Corporate Bond Index UCITS ETF | 6,37 % erwartete Rendite bis Laufzeitende (zum 13. März 2024) |

| 60/40-ETF-Portfolio** | 4,81% pro Jahr (in den vergangenen zehn Jahren zum 29. Februar 2024) |

Wo liegen die Risiken von Immobilien-Crowdinvestments?

Schwarmfinanzierer investieren nicht unmittelbar in sichere Sachwerte, sondern erwerben “eine schuldrechtliche Gläubigerstellung über die Vergabe eines qualifiziert nachrangigen Darlehens”, wie die BaFin im BaFin Journal vom März 2017 erklärt. Anleger werden also zum Gläubiger eines Immobilienunternehmens und tragen ein doppeltes Risiko: Einerseits kann sich der Wert der Immobilien negativ entwickeln, andererseits kann die Firma als Schuldnerin ausfallen.

Anleger würden in der Regel keinen Kredit an die Immobiliengesellschaft geben, die ein Projekt vorantreibt, warnt der Crowdinvesting-Experte Stefan Loipfinger von Investmentcheck.de gegenüber IMMO.info. Stattdessen würden die Gelder an eine eigens gegründete Zweckgesellschaft fließen, die die Mittel an den Anbieter weiterleite.

Anleger finanzieren also eine leere Unternehmenshülle. “Für die Anbieter hat das unter anderem den Vorteil, dass sie die Prospekthaftung von der Muttergesellschaft auf die Zweckgesellschaft abwälzen können”, erklärt Stefan Loipfinger.

Die Anbieter würden regelmäßig fast kein Eigenkapital in die Zweckgesellschaft einbringen. “Das führt dazu, dass Anleger im Insolvenzfall vollständig haften

Crowdinvesting-Experte Stefan Loipfinger, Journalist mit Schwerpunkt grauer Kapitalmarkt und Gründer von Investmentcheck.de

Quelle: LinkedIn Profil Stefan Loipfinger

”Die Anbieter würden regelmäßig fast kein Eigenkapital in die Zweckgesellschaft einbringen. “Das führt dazu, dass Anleger im Insolvenzfall vollständig haften”, erklärt Loipfinger, der für die Verbraucherzentrale in einer Studie aus dem Jahr 2022 Vermögensanlagen des grauen Kapitalmarkts untersucht hat.

Laut der Studie mangelt es vielen Vermögensanlagen, darunter auch Immobilien-Crowdinvestments, an Transparenz. Anleger müssten sich mangels Kontroll-, Informations- und Mitspracherechten auf die Jahresberichte verlassen, die häufig aber zu spät veröffentlicht würden, wie Loipfingers Analyse der zehn größten Anbieter von Vermögensanlagen zwischen 2015 und 2020 ergab.

Die wirtschaftliche Situation der Projekte werde verschleiert. Regelmäßig würden Sachwerte zu unrealistischen Preisen ohne Marktbezug an verbundene Gesellschaften im Rahmen von In-Sich-Geschäften verkauft, berichtet Loipfinger weiter.

Laut Steffen Sebastian von der Universität Regensburg reichen die Angaben aus den Prospekten nicht aus, um eine fundierte Anlageentscheidung zu treffen.

Mit diesen spärlichen Informationen hätten Sie bei keiner Bank einen Kredit bekommen,

Professor Dr. Steffen Sebastian, Inhaber des Lehrstuhls für Immobilienfinanzierung

Quelle: Webseite Universität Regensburg

“Mit diesen spärlichen Informationen hätten Sie bei keiner Bank einen Kredit bekommen”, erklärt der Professor für Immobilienfinanzierung gegenüber IMMO.info. Immobilien-Crowdinvestoren würden in der Praxis immer auf Basis unvollständiger Informationen entscheiden.

Außerdem seien Projektentwicklungen komplexe Vorhaben, bei denen eine Reihe von rechtlichen und wirtschaftlichen Aspekten geprüft werden müssten. “Will man eine halbwegs sorgfältige Anlageentscheidung treffen, muss man sehr viel Zeit aufwenden”, erklärt Sebastian. Das lohne sich für Privatanleger regelmäßig nicht, weil ein einziges Crowdinvestment allenfalls einen sehr geringen Portfolio-Anteil ausmachen sollte.

Wo liegen die Chancen bei Immobilien-Crowdinvestments?

Immobilien-Crowdinvestments sind relativ erschwinglich. Die Mindestanlagesummen reichen von zehn Euro (Bergfürst), 100 Euro (Engel & Völkers) bis zu 500 Euro beim Marktführer Exporo. Bei Immobilien bieten bloß noch Fonds oder Wertpapiere von börsengehandelten Immobiliengesellschaften derartig niedrige Einstiegssummen.

Außerdem kostet die Recherche eines Projekts zwar Zeit, aber der Vertragsabschluss ist einfach und rasch über das Internet möglich. Selbst Anleger mit geringem Vermögen können sich daher ein diversifiziertes Portfolio aus mehreren Projekten aufbauen.

Vorteile und Nachteile von Immobilien-Crowdinvestments

Vorteile | Nachteile |

|---|---|

|

|

Was gilt es bei der Wahl von Crowdinvestments zu beachten?

Laut Stefan Loipfinger sollten Anleger prüfen, ob Eigenkapital oder andere Sicherheiten wie ein Eintrag der Forderungen ins Grundbuch vorhanden seien. “Unbesicherte Nachrangdarlehen sind mit großer Vorsicht zu genießen”, erklärt der Rosenheimer gegenüber IMMO.info. Vor einem Investment solle man bei der vermittelnden Plattform hinterfragen, inwiefern diese ein Projekt geprüft habe.

Der Finanzökonom Markus Petry empfiehlt eine breite Diversifikation über viele Projekte. “Wenn man nur wenige Investments hat und eines fällt aus, ist und bleibt man in den Miesen.” Außerdem könne man über verschiedene Immobilientypen wie Gewerbe- und Wohnobjekte streuen, die je nach Schwerpunkt einem ganz anderen Risiko unterliegen würden.

Steffen Sebastian lehnt Crowdinvestments hingegen kategorisch ab. “Grundsätzlich handelt es sich hierbei um ein undiversifiziertes Investment, was ein hohes Klumpenrisiko mit sich bringt”, erklärt der Regensburger. “Es ist aber auch eine viel riskantere Anlage als eine Einzelaktie, die zu Recht bereits als risikoreich gilt. Eine börsennotierte Gesellschaft wird aber in einem ungleich stärkerem Maße beaufsichtigt und zusätzlich von spezialisierten Marktteilnehmern fortlaufend beobachtet und analysiert.” Dass selbst das manchmal nicht reiche, habe der Fall Wirecard gezeigt.

Was tun bei Zahlungsverzug oder Insolvenz des Projektentwicklers?

Crowdinvestoren stehen vier Optionen offen:

1 Vermögensanlagen-Informationsblatt prüfen

Insolvenz eines Crowdinvestments: Enthält das Vermögensanlagen-Informationsblatt (VIB) einen Warnhinweis auf das Totalverlustrisiko?

Das vorgeschriebene Vermögensanlagen-Informationsblatt (VIB) muss einen Warnhinweis auf das Totalverlustrisiko enthalten und muss vom Vermittler oder der Plattform vor Vertragsabschluss ausgehändigt werden. Der Anleger muss mit seiner Unterschrift unter Nennung von Ort und Datum bestätigen, dass er das VIB erhalten hat und den Warnhinweis zur Kenntnis genommen hat (§ 15 Abs. 3 Vermögensanlagengesetz).

Fehlt der Warnhinweis im VIB oder hat der Anleger das Dokument nicht erhalten beziehungsweise die Kenntnisnahme des Warnhinweises nicht per Unterschrift bestätigt, kann der Vertrag rückabgewickelt werden (§ 22 VermAnlG). Prüfen Sie also, ob sich Ihr Vermittler an die gesetzlichen Vorgaben gehalten hat.

2 Selbstauskunft prüfen

Der Vermittler muss sich eine Selbstauskunft zu Ihrem Einkommen und Vermögen einholen, wenn Sie mehr als 1000 Euro in ein einzelnes Projekt investieren. Ansonsten ist eine Vermittlung nicht zulässig. Prüfen Sie daher, ob Sie eine Selbstauskunft abgegeben haben.

3 Kritisch nachfragen

Laut Stefan Loipfinger sollten Crowdinvestoren die alten Verkaufsunterlagen nochmals durchsehen und die Versprechungen mit den tatsächlichen Verhältnissen abgleichen. Bei Problemen sollte man sich nicht scheuen, Rückfragen bei der Plattform oder dem Schuldner zu stellen. “Nervige Investoren werden immer wieder freiwillig ausbezahlt”, erklärt der Crowdinvesting-Experte.

4 Sich mit anderen Betroffenen vernetzen

Die Verbraucherplattform Investmentcheck bietet ein Forum an, in dem sich Crowdinvestoren vernetzen können. Dort können sie auch gemeinsame rechtliche Schritte anstrengen. “Eventuell notwendige Anwaltskosten können bei typischen Investmentbeträgen nur in einer Gemeinschaft gestemmt werden”, erklärt Stefan Loipfinger von Investmentcheck. Das Forum ist kostenlos und für jedermann zugänglich.

Fazit: Lohnen sich Immobilien-Crowdinvestments?

- Bei Immobilien-Crowdinvestments investieren Anleger bis zu 10.000 Euro in ein bestimmtes Immobilienprojekt.

- Es handelt sich häufig um Nachrangdarlehen. Bei einer Insolvenz des Projektentwicklers werden Anleger erst als letzte aus der Konkursmasse bedient.

- Die Rendite und Ausfallrate von Immobilien-Crowdinvestments sind unklar. Laut dem Crowdinvest Immobilien-Report 2019 lag die Rendite der bis Mitte 2019 abgeschlossenen Projekte bei 3,78 Prozent (einschließlich Insolvenzen).

- Derzeit ist die Verzinsung von Crowdinvestments gering im Vergleich zu Geldanlagen wie Hochzinsanleihen-ETFs oder Anleihen von Immobiliengesellschaften (Stand: März 2024).

- Anlegern droht bei Insolvenz des Anbieters rasch ein Totalverlust. Außerdem ist ein vorzeitiger Ausstieg nicht möglich und der nötige Prüfungsaufwand ist hoch.

- Die Vorteile: Niedrige Mindestanlagesummen (teils ab 10 Euro) und ein Vertragsabschluss ist ohne großen Aufwand online möglich. Anleger können sich mit geringen Beträgen ein diversifiziertes Portfolio aufbauen.

Privatanleger sollten allenfalls Geld investieren, dessen Verlust sie verschmerzen können. Manche Experten raten ganz von einem Investment ab.

Chance oder geringe Rendite?

Lohnt sich ein Offener Immobilienfonds?

Entwicklung Immobilienpreise

Wie haben sich die Preise von Wohnimmobilien langfristig entwickelt?

Immobilien als Geldanlage

Lohnen sich Wohnimmobilien als Geldanlage?

Immobilienblase Deutschland 2024?

Immobilienblase 2024? Wie entwickeln sich Immobilienpreise in Deutschland?

Bleiben Sie auf dem Laufenden!

Tipps & Aktuelles – Versand monatlich

Ausdruck: 02.07.2026

© IMMO.info gemeinnützige GmbH