Immobilienteilverkauf

Kostenexplosion im Teilverkauf von Immobilien. Was können Verbraucher tun?

Der Immobilienteilverkauf wurde schlagartig teurer. Welche Konditionen werden aktuell angeboten? Und wie vermeiden Verbraucher eine finanzielle Schieflage?

Zinserhöhungen schlagen auf den Immobilienteilverkauf voll durch. Das sogenannte Nutzungsentgelt hat sich mehr als verdoppelt. Glücklich schätzen können sich Verbraucher, die das Nutzungsentgelt, ähnlich einer Zinsfestschreibung bestenfalls mehr als zehn Jahre, fixiert haben.

Die laufenden Kosten im Teilverkauf haben sich verdoppelt

Zum Jahresanfang 2022 war die Welt noch in Ordnung. Zinsen für Immobilienkredite befanden sich auf einem Rekordtief. Entsprechend niedrig lag das Nutzungsentgelt für Teilverkäufer. Die Verkäufer im Alter von zumeist über 60 Jahren dürfen aufgrund eines Wohnrechts lebenslang in ihrer Immobilie wohnen bleiben. Ähnlich einer Miete muss das Wohnrecht, beziehungsweise Nießbrauchrecht, monatlich bezahlt werden. Das Nutzungsentgelt bemisst sich als jährlicher Prozentsatz am verkauften Immobilienanteil und wird auf den Monat umgerechnet.

Die Erhöhungen seit Anfang 2022 sind eklatant. Es ist keine Übertreibung, von einer Verdoppelung zu sprechen, wie aus folgender Tabelle ersichtlich ist.

| Drastische Entwicklung des Nutzungsentgelts im Immobilienteilverkauf - Verkaufter Immobilienanteil im Wert von 100.000 Euro | ||||

|---|---|---|---|---|

| Januar 2022 | Dezember 2022 | Erhöhung | ||

| Heimkapital | % | 2,9 % | 5,75 % | + 98 % |

| Pro Monat | 242 € | 479 € | + 237 € | |

| Wertfaktor | % | 2,9 % | 6,03 % (Mittelwert) | + 108 % |

| Pro Monat | 242 € | 503 € | + 261 € | |

| Hausanker (Deutsche Teilkauf) | % | 2,9 % | (ab) 4,99 % | + 72 % |

| Pro Monat | 242 € | 416 € | + 174 € | |

Alle Details zum Teilverkauf und Nutzungsentgelt:

Teilverkauf Haus

Teilverkauf von Haus oder Wohnung: Lohnt sich das?

Übersicht: Aktuelle Konditionen im Immobilienteilverkauf

Die Anbieter im Immobilienteilverkauf passen das Nutzungsentgelt entsprechend der Zinsentwicklung laufend an. In der IMMO.info Konditionenübersicht erhalten Sie eine aktuelle Aufstellung der wichtigsten Konditionen. Nutzen Sie außerdem unseren IMMO.info Teilverkauf Rechner.

Vergleichstabelle mit Konditionen und Kosten im Immobilien Teilverkauf

Wählen Sie Anbieter aus, die Sie vergleichen möchten:

| Heimkapital | Verkaufen aber bleiben | Wohnwert | Hausvorsorge | Realwertpartner | Hausvorteil | Deutsche Teilkauf | EV Liquidhome | Vobahome | Wertfaktor | |

|---|---|---|---|---|---|---|---|---|---|---|

Nutzungsengelt: Kosten während der Laufzeit | ||||||||||

| variabel / 1 Jahr | – | – | 5,6 % | – | – | – | – | – | – | |

| 5 Jahre fix | – | – | 5,6 % | – | – | – | – | – | ||

| 10 Jahre fix | 5,3 bis 5,6 % | 4,9 % | 5,6 % | 5,25 % | 5,7 % | 5,2 % | 5,3 % bis 6,0 % | 4,95 % | >5,7 % | 5,5 % bis 6,18 % |

| 15 Jahre fix | – | – | 6,1 % | – | – | – | – | – | – | – |

| unbegrenzt | – | 5,9 % unbegrenzte Festschreibung (für Kunden ab 75 Jahren) | – | – | – | – | – | – | – | 6,5 % bis 7,18 % |

| Informationen zum Nutzungsentgelt | Stand: 14. Oktober 2025 Das Nutzungsentgelt wird nach dem Festschreibungszeitraum entsprechend des Verbraucherpreisindex (VPI) angepasst. | Stand: 27. Dezember 2025 Das Nutzungsentgelt wird nach dem Festschreibungszeitraum entsprechend des Verbraucherpreisindex (VPI) angepasst. Option: Lebenslange Festschreibung des Nutzungsentgelts auf 5,9% für Kunden ab 75 Jahren. | Stand: 13. Oktober 2025 Das Nutzungsentgelt wird nach dem Festschreibungszeitraum entsprechend des Verbraucherpreisindex (VPI) angepasst. | Stand: 7. Mai 2025 Nutzungsentgelt wird nach Fixierungszeitraum entsprechend des SWAP-Mitte-Satz angepasst. Variables Nutzungsentgelt wird seit Dezember 2022 nicht mehr angeboten. | Stand: 15. August 2025 Das Nutzungsentgelt wird nach dem Festschreibungszeitraum entsprechend des 3-Monats-Euribor angepasst (seit 2023, zuvor VPI). | Stand: 01. Oktober 2025 Nutzungsentgelt wird alle 10 Jahre automatisch angepasst. Bemessungsgrundlage ist entsprechend der zehnjähriger Bundesrendite. Das monatliche Nutzungsentgelt ist vom Kunden frei wählbar (“Variante reduziertes Nutzungsentgelt”)Der Kunde kann sein Nutzungsentgelt reduzieren und anteilig einen größeren Anteil an seiner Immobilie an HausVorteil übergeben. | Deutsche Teilkauf hat das Neugeschäft weitgehend eingestellt. Stand: 11. Dezember 2024 | EV Liquidhome in Schwierigkeiten. Kein Neugeschäft mehr. Stand: 15. August 2025 | Unklarheit bei Ankaufvolumen Nutzungsentgelt Stand: 7. November 2025 lt. Online-Rechner Splitting-Option: Die Erstauszahlung kann teilweise abgerufen werden, bis spätestens zur vollständigen Auszahlung nach drei Jahren. Hierbei fällt das Nutzungsentgelt nur für die abgerufene Summe an. Das Nutzungsentgelt erhöht sich allerdings. | Letzte Änderung: 5. Januar 2024 Wertfaktor stellt das Neugeschäft weitgehend ein. Ab 1.1.2024 wird die Ankaufstrategie nicht fortgeführt. Mehr dazu. Das Nutzungsentgelt mit 10 Jahre Festschreibung wird entsprechend der zehnjährigen Bundesrendite angepasst. Das flexible Nutzungsentgelt wird alle 12 Monate gemäß Veränderung des 12-Monats-EURIBORs angepasst. Option: Lebenslange Festschreibung des Nutzungsentgelts: Das Durchführungsentgelt entfällt. |

Konditionen bei späterem Gesamtverkauf | ||||||||||

| Durchführungsentgelt am Gesamtverkaufspreis | 0% | 3,9% Zusätzlich berechnet werden die Anschaffungsnebenkosten des Teilverkauf-Anbieters bei Teilankauf . Diese liegen je nach Bundesland bei ca. 6% bis 9% des Kaufpreises des Teilankaufs (Notarkosten, Grunderwerbssteuer, Grundbuchkosten). | 0% | 2,5% | 3,25% | 4,9% – nur vom übrigen Immobilienanteil des Kunden | 0% | 5,5% | 2,0% | 3,3% (bei 10 Jahren) 4,5% (Flex-Option / variabel) |

| Maklerkosten | Max. 3,57% / 7,14% (Mit / Ohne Provisionsteilung) × Eigentumsanteil Maklerprovision 5,95% bis 7,14% je nach Bundesland. Hiervon tragen Sie Kosten anteilig entsprechend der Eigentumsanteile. Bei Provisionsteilung zwischen Verkäufer und Käufer halbiert sich die Provision. | 0% im Durchführungsentgelt inklusive | Max. 3,57% / 7,14% (Mit / Ohne Provisionsteilung) × Eigentumsanteil Maklerprovision 5,95% bis 7,14% je nach Bundesland. Hiervon tragen Sie Kosten anteilig entsprechend der Eigentumsanteile. Bei Provisionsteilung zwischen Verkäufer und Käufer halbiert sich die Provision. | Max. 3,57% / 7,14% (Mit / Ohne Provisionsteilung) × Eigentumsanteil Maklerprovision 5,95% bis 7,14% je nach Bundesland. Hiervon tragen Sie Kosten anteilig entsprechend der Eigentumsanteile. Bei Provisionsteilung zwischen Verkäufer und Käufer halbiert sich die Provision. | 0% im Durchführungsentgelt inklusive | 0% im Durchführungsentgelt inklusive | Max. 3,57% / 7,14% (Mit / Ohne Provisionsteilung) × Eigentumsanteil Maklerprovision 5,95% bis 7,14% je nach Bundesland. Hiervon tragen Sie Kosten anteilig entsprechend der Eigentumsanteile. Bei Provisionsteilung zwischen Verkäufer und Käufer halbiert sich die Provision. | 0% im Durchführungsentgelt inklusive | Max. 3,57% / 7,14% (Mit / Ohne Provisionsteilung) × Eigentumsanteil Maklerprovision 5,95% bis 7,14% je nach Bundesland. Hiervon tragen Sie Kosten anteilig entsprechend der Eigentumsanteile. Bei Provisionsteilung zwischen Verkäufer und Käufer halbiert sich die Provision. | 0% im Durchführungsentgelt inklusive |

| Mindestverkaufswert Garantie durch Verkäufer | 117% | Seit Dezember 2023: Der Verkäufer muss keine Mindestwertentwicklung garantieren. | 117 % Mindestwertentwicklung (seit Dezember 2024) | 119% | 117% | 117% | 117% | 118% | 117% bis 119% | 117% |

| Besonderheiten | Reduzierung Durchführungsentgelt auf 2,25 % bei Rückkauf durch Miteigentümer oder Erben.Heimkapital ermöglicht den Teilverkauf für jüngere Immobilieneigentümer. Diese erhalten ein lebenslanges Nießbrauchrecht. | – | – | Reduzierung Durchführungsentgelt auf 1,5 % bei Rückkauf durch Miteigentümer oder Erben. | Je nach Objekt und Lage kann sich das Durchführungsentgelt auf 3,75 bis 4,5 Prozent erhöhen. | Reduziertes Durchführungsengelt auf 1,9% bei Rückkauf durch Miteigentümer oder Erben. | Bonus für Eigentümer bis 8,5% bei Wertsteigerung. | Reduziertes Durchführungsentgelt auf 3,0 % bei Rückkauf durch den Miteigentümer oder seine Erben. | – | Reduzierung Durchführungsentgelt bei Rückkauf durch Miteigentümer oder Erben. |

Wohnrecht, Instandhaltung und Sicherheit | ||||||||||

| Wohnrecht | Lebenslanges Nießbrauchrecht. | Lebenslanges Nießbrauchrecht. | Lebenslanges Nießbrauchrecht. | Lebenslanges Nießbrauchrecht. | Lebenslanges Nießbrauchrecht. | Lebenslanges Nießbrauchrecht. | Lebenslanges Nießbrauchrecht. | Lebenslanges Nießbrauchrecht. | Lebenslanges Nießbrauchrecht. | Lebenslanges Nießbrauchrecht. |

| Kostenbeteiligung für Instandhaltung, Modernisierung und energetische Sanierung | Instandhaltung: Heimkapital beteiligt sich anteilig (entsprechend der Miteigentumsanteile) an insbesondere außergewöhnlichen Instandhaltungskosten und außerordentlichen öffentlichen Lasten in Höhe seines Miteigentumsanteils. Wertsteigernde Investitionen: Der Kunde hat ein Wahlrecht, ob er den anteiligen Zuschuss von Heimkapital in Anspruch nimmt. Tut er dies nicht, so kommt dem Kunden auch die Wertsteigerung aus den Maßnahmen beim Verkauf alleine zu Gute. | Liegt grundsätzlich beim Verkäufer. Jedoch: Verkaufen aber bleiben bezuschusst Instandhaltungskosten, energetische Sanierungen und Modernisierungen mit bis zu 20.000 Euro. Dies erst ab fünf Jahren nach Teilverkauf und nur für Maßnahmen des Katalogs der KfW-Förderungen. | Ja – Anteilig und KEINE Erhöhung des Nutzungsentgelts: Instandsetzungs- und Instandhaltungsmaßnahmen an Dach und Fach, außerordentliche öffentliche Gewöhnliche Maßnahmen können hingegen zu einer anteiligen Erhöhung | Die Kosten der außergewöhnlichen öffentlichen Lasten und Abgaben sowie der außergewöhnlichen,,Instandhaltung und Instandsetzung tragen Käufer und Verkäufer ab Besitzübergang in Höhe ihrer Miteigentumsanteile. Zu den außergewöhnlichen Maßnahmen gehören weitergehende, den wirtschaftlichen Bestand des Eigentums verbessernde Maßnahmen (Arbeiten an „Dach und Fach“, die über die gewöhnliche Instandhaltung und bloße Schönheitsreparaturen hinaus gehen) und gesetzlich vorgeschriebene energetische Sanierungen. Eine Kostenbeteiligung seitens Hausvorsorge zieht eine Erhöhung des monatlichen Nutzungsentgelts nach sich. | Ja – Anteilig gegen Erhöhung des Nutzungsentgelts: An den Kosten für größere Instandhaltung, energetische Sanierung und Modernisierung beteiligt sich | Ja – Modernisierungen OHNE Erhöhung des Nutzungsentgelts Nein – Instandhaltungskosten verbleiben beim Bewohner HausVorteil übernimmt die Kosten für Modernisierung oder energetische Maßnahmen pro Instandhaltung: Der Kunde kommt vollständig für die Instandhaltung (Reparaturen um die | Ja – Anteilig gegen Erhöhung des Nutzungsentgelts: Beteiligung entsprechend des Miteigentumsanteils

gegen Erhöhung des Nutzungsentgelts. Die Kosten gewöhnlicher Ausbesserungs- und Erhaltungsmaßnahmen muss | Ja – Anteilig gegen Erhöhung des Nutzungsentgelts: Anteilige Beteiligung an: Außergewöhnlicher Instandhaltung, gesetzlich vorgeschriebener energetischer Die Kosten für die gewöhnliche Instandhaltung müssen die Verkäufer zu 100 Prozent übernehmen. | Ja – Anteilig gegen Erhöhung des Nutzungsentgelts: Vobahome beteiligt sich anteilig an außerordentlichen Instandhaltungsmaßnahmen (“Dach und Fach”) und der | Die Kosten übernimmt grundsätzlich der Verkäufer. Optional: Gegen eine Erhöhung des Nutzungsentgelts um 0,3 Prozent: Wertfaktor beteiligt sich anteilig und mit bis zu 10.000 Euro an Instandhaltungsmaßnahmen, sowie bis zu 10.000 Euro an energetisch sinnvollen Maßnahmen. |

| Sicherheit für Verkäufer Lassen Sie die Absicherung anwaltlich prüfen | Eintragung des Nießbrauchrechts an zweiter Rangstelle im Grundbuch. Absicherung mit Sicherungszweckerklärung, hier Sicherungsabrede genannt.Höhe der Grundschuld-Eintragung: Der Anbieter trägt bis zu 117% des Kaufpreises des Immobilienanteils ein. Die gesamte Immobilie dient als Sicherheit. | Eintragung verbrieftes Nießbrauchrecht an zweiter Rangstelle im Grundbuch. Erstrangige Absicherung ist möglich für bestimmte Immobilien und auf expliziten Kundenwunsch. Höhe der Grundschuld-Eintragung: Der Anbieter trägt bis zu 100% des Kaufpreises des Immobilienanteils ein. Die gesamte Immobilie dient als Sicherheit. | Eintragung des Nießbrauchrechts an zweiter Rangstelle im Grundbuch. Absicherung mit Sicherungszweckerklärung.Höhe der Grundschuld-Eintragung: Der Anbieter trägt bis zu 117% des Kaufpreises des Immobilienanteils ein. Die gesamte Immobilie dient als Sicherheit. | Eintragung des Nießbrauchrechts an zweiter Rangstelle im Grundbuch. Absicherung mit Sicherungszweckerklärung. Höhe der Grundschuld-Eintragung: Der Anbieter trägt bis zu 119% des Kaufpreises des Immobilienanteils ein. Die gesamte Immobilie dient als Sicherheit. | Eintragung verbrieftes Nießbrauchrecht an zweiter Rangstelle im Grundbuch.Absicherung mit Sicherungszweckerklärung, hier Sicherungsabrede genannt. | Eintragung des Nießbrauchrechts an zweiter Rangstelle im Grundbuch. Absicherung mit Sicherungszweckerklärung. Höhe der Grundschuld-Eintragung: Der Anbieter trägt bis zu 117% des Kaufpreises des Immobilienanteils ein. Die gesamte Immobilie dient als Sicherheit. | Eintragung des Nießbrauchrechts an erster oder zweiter Rangstelle im Grundbuch, also vor oder nach der Finanzierungsgrundschuld auf die gesamte Immobilie. Eine erstrangige Absicherung bedeutet einen Aufschlag auf das Nutzungsentgelt.Höhe der Grundschuld-Eintragung: Der Anbieter trägt bis zu 117% des Kaufpreises des Immobilienanteils ein. Die gesamte Immobilie dient als Sicherheit. | Eintragung des Nießbrauchrechts an zweiter Rangstelle im Grundbuch. Absicherung mit Sicherungszweckerklärung. Keine Information zu einer möglichen Weitergabe der Grundschuld.Höhe der Grundschuld-Eintragung: Der Anbieter trägt bis zu 117% des Kaufpreises des Immobilienanteils ein. Die gesamte Immobilie dient als Sicherheit. | Eintragung verbrieftes Nießbrauchrecht an zweiter Rangstelle im Grundbuch. Absicherung mit Sicherungszweckerklärung, hier Sicherungsabrede genannt. Höhe der Grundschuld-Eintragung: Der Anbieter trägt bis zu 117% des Kaufpreises des Immobilienanteils ein. Die gesamte Immobilie dient als Sicherheit. | Eintragung des Nießbrauchrechts an zweiter Rangstelle im Grundbuch. Absicherung mit Sicherungszweckerklärung. Grundschuld darf nur an Institute weitergegeben werden, die BAFin-reguliert sind. Höhe der Grundschuld-Eintragung: Der Anbieter trägt bis zu 117% des Kaufpreises des Immobilienanteils ein. Die gesamte Immobilie dient als Sicherheit. |

| Größe und Finanzierung des Anbieters | Gründung im Jahr 2020. Unter anderen ist die Vereinigte Volksbank eG mit Sitz in Reinheim an Heimkapital beteiligt. | Start in 2021. Finanzierung erfolgt nach Unternehmensangaben überwiegend mit Eigenkapital. | Das Unternehmen wurde in 2021 gegründet. 20 Mitarbeiter und jährliches Volumen von 50 bis 100 Millionen Euro. (Stand Januar 2023) | Start in 2021. Finanzierungspartner sind ausschließlich Volksbanken. | Start Anfang 2022. Immobilienanteile im Wert von 25 Millionen Euro. | Start in 2021. Finanzierung durch BAFin regulierte Bankinsitiute. | Start in 2020, Ankaufvolumen von 10 bis 15 Mio. Euro pro Monat. Finanzierungspartner sind BaFin-regulierte Bankinstitute und zusätzlich regionale Banken. | Start im Jahr 2020. Beteiligung von Engel & Völkers, Finanzierung durch Banken und institutionelle Investoren. | Start in 2021. Vobahome (ehemals: Volksbank Immobilien) erwirbt die Immobilienanteile direkt mit eigenen Finanzmitteln des Volksbankenverbunds und hält diese im Bestand. | Immobilienanteile im Wert von über 100 Millionen Euro (Stand Februar 2022). Finanzierungspartner sind ausschließlich Volksbanken und Sparkassen. |

| Geprüfter Anbieter | NEIN |  Zertifiziert am 08.11.2024 Zertifiziert am 08.11.2024 | Zertifiziert am 08.11.2024 | NEIN >>> Geprüfte Teilverkauf-Anbieter | NEIN >>> Geprüfte Teilverkauf-Anbieter | NEIN >>> Geprüfte Teilverkauf-Anbieter | NEIN | NEIN | NEIN | NEIN |

| Heimkapital | Verkaufen aber bleiben | Wohnwert | Hausvorsorge | Realwertpartner | Hausvorteil | Deutsche Teilkauf | EV Liquidhome | Vobahome (ehem. Volksbank Immobilien) | Wertfaktor | |

Teilverkauf wird teuer: Was können Verbraucher tun?

Unternehmen im Immobilienteilverkauf refinanzieren sich bei Banken. Das Nutzungsentgelt ist deshalb von der Zinsentwicklung abhängig. Zwar haben viele Verbraucher das Nutzungsentgelt für mehrere Jahre festgeschrieben und Anbieter dürfen während des Festschreibungszeitraums die Konditionen nicht anpassen. Es gibt jedoch Verbraucher mit einer variablen oder einjährigen Kondition. Nach Ablauf der Festschreibungsfrist wird das Nutzungsentgelt der aktuellen Zinsentwicklung angepasst, zum Beispiel entsprechend des Verbraucherpreisindex (VPI ) oder EURIBOR .

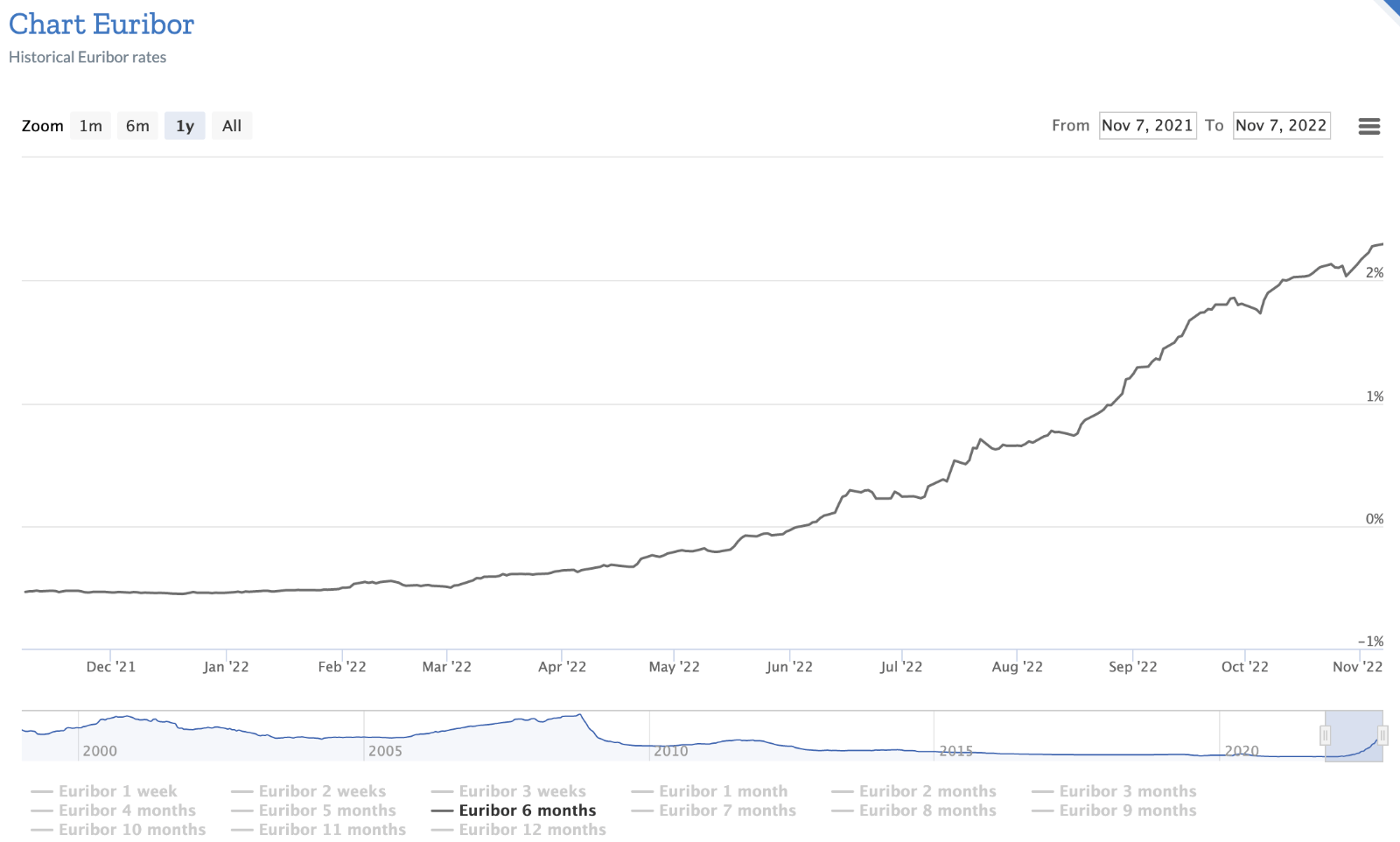

Zinsentwicklung des 6-Monats-Euribor auf über zwei Prozent. Zuvor war dieser über sechs Jahre im Negativbereich. Quelle: euribor-rates.eu

Immobilienkredit als Alternative zum Teilverkauf?

Die Alternativen zum Immobilienteilverkauf, dazu gehören Immobilienkredite, haben sich ebenfalls verteuert. Gab es Anfang 2022 noch Kredite mit einem Zinssatz von einem Prozent, so sind es heute bei zehn Jahren Zinsfestschreibung etwa 3,5 Prozent. Zuletzt sind die Kreditzinsen leucht gesunken. Der Immobilienfinanzierer Dr. Klein rechnet im aktuellen Zinskommentar damit, dass sich die Zinsen für Immobilienkredite im ersten Halbjahr 2023 weiter nach oben entwickeln. Für viele Immobilieneigentümer scheidet daher der Immobilienkredit als Alternative aus. Für Senioren kommt hinzu, dass eine Immobilienfinanzierung für ältere Kreditnehmer von einigen Banken nur unter strengen Bedingungen genehmigt wird - trotz hohem Immobilienvermögen. Außerdem müssen Banken die stark gestiegenen Lebenshaltungskosten berücksichtigen, die den finanziellen Spielraum für die Erbringung des Kapitaldiensts einschränken.

Weitere Alternativen zum Teilverkauf

Auch die anderen Modelle zur Freisetzung vom Immobilienvermögen, sogenannte Equity Release Modelle, sind teurer geworden. Jedoch sind diese zum Teil weniger stark von der Zinsentwicklung abhängig. Es lohnt sich daher, Modelle zu vergleichen. Neben den Immobilienkrediten und Immobilienteilverkauf gehören hierzu unter anderem :

Nutzen Sie den IMMO.info Schnell-Vergleich, um die Modelle kennenzulernen und schnell zu vergleichen. Außerdem empfehlen wir versierten Verbrauchern unseren Rechner für Teilverkauf, Immobilienrente und mehr.

Was können Teilverkäufer tun, die eine variable oder nur einjährige Fixierung der Konditionen vereinbart haben? Die Verbraucher ohne langfristige Festschreibung sind mit erheblich gestiegenen Kosten konfrontiert.

Nachgefragt: Was können Kunden bei Kostensteigerungen tun?

Wer einen Immobilienteilverkauf mit variablem Nutzungsentgelt abgeschlossen hat, muss seine neue finanzielle Situation gut prüfen. Insbesondere sollten Verbraucher tätig werden, wenn sie sehen, dass die monatliche Nutzungsgebühr eine zu große finanzielle Belastung wird. Denn das größte Risiko im Teilverkauf ist, dass sich die Verkäufer und Bewohner das monatliche Nutzungsentgelt nicht mehr leisten können.

IMMO.info hat bei den größten Anbietern des Immobilienteilverkaufs nachgefragt. Eine gute Nachricht vorweg: Nach Angaben der Unternehmen haben die meisten Verbraucher einen Teilverkauf mit einer mehrjährigen Festschreibung der Konditionen gewählt. Manche Anbieter hatten außerdem keine variablen Konditionen im Angebot, dazu gehören die Firmen Hausvorteil, Volksbank Immobilien Teilverkauf, Wohnwert und Verkaufen aber bleiben. Auch Heimkapital teilt mit, dass sie ausschließlich Bestandskunden mit einer Zinsfestschreibung von mindestens zehn Jahren haben, sodass für es ihre Kunden bisher keine Veränderungen der Nutzungsentgelte gab. Diese sind frühestens in circa sieben Jahren zu erwarten.

Einige Anbieter ermöglichen ihrem Kundenbestand, der von Kostensteigerungen betroffen ist, einen Umstieg auf ein Nutzungsentgelt mit mehrjähriger Fixierung. Damit kann zumindest das Risiko weiterer Erhöhungen abgefedert werden.

Viele Anbieter betonen, dass sie kein Interesse an einem Zahlungsausfall bei ihren Kunden haben. Das Reputationsrisiko ist hoch. Die Deutsche Teilkauf hat sogar eine eigene Stiftung ins Leben gerufen, die Kunden in finanzieller Schieflage helfen soll.

Besser vorher prüfen: Kann ich mir das Nutzungsentgelt im Teilverkauf leisten? Auch bei weiter steigenden Zinsen und Lebenshaltungskosten?

Durchweg heben die Anbieter hervor, dass sich Kunden mit finanziellen Problemen möglichst frühzeitig an die Anbieter wenden sollen, um individuelle Lösungen zu finden.

Die Unternehmen Heimkapital, Verkaufen aber bleiben und Wohnwert betonen außerdem, dass die Prüfung der Kunden und finanziellen Situation vor Abschluss eines Teilverkaufs wichtig sei. Der Teilverkauf werde nur Kunden angeboten, die sich eine Veränderung der Konditionen leisten können - dies unter Betrachtung von Worst-Case-Szenarien.

Die aktuellsten IMMO.info News

Die aktuellsten IMMO.info News

Immobilienmarkt 2026

Immobilienmarkt 2026: Trends, Preise und Entwicklungen – Was Verbraucher jetzt wissen müssen

Gesetzentwürfe aus Berlin

Bezahlbare-Mieten-Gesetz: Angemessene Mieten für soziale Gerechtigkeit

Barrierefreie Wohnung

Barrierefreiheit im Wohnungseigentum: Zwei BGH-Urteile stärken Umbauansprüche