Bonitätsprüfung

Der neue Schufa-Score: Echter Mehrwert oder gelungene PR?

Am 17. März 2026 hat die Schufa einen neuen Score eingeführt, nach eigenen Angaben, um mehr Transparenz zu schaffen. Statt undurchsichtiger Branchenscores soll künftig ein einheitlicher Wert gelten: nachvollziehbar, öffentlich einsehbar, für alle gleich. Wie viel hat sich wirklich verändert? IMMO.info erklärt den neuen Score und ordnet ihn mit Unterstützung einer Verbraucherschutzjuristin ein.

Die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) ist Deutschlands bekannteste Wirtschaftsauskunftei. Sie sammelt bonitätsrelevante Daten von rund 68 Millionen Menschen und berechnet für jede Person einen Score. Diese Scores stellt sie gegen Bezahlung Unternehmen zur Verfügung, die ein Ausfallrisiko eingehen. Dazu gehören Banken, Mobilfunkanbieter, Versandhändler. Die Scores sind ein wichtiges Kriterium dafür, ob jemand einen Kredit bekommt und ob er einen Handyvertrag abschließen kann.

Die alten Scores – undurchschaubar

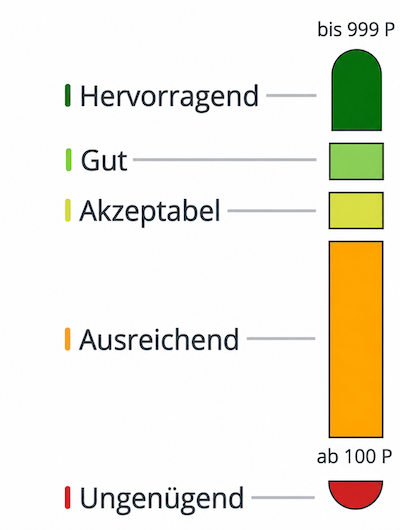

Der neue Score basiert auf zwölf klar definierten Kriterien und ist auf einer einheitlichen Skala von 100 bis 999 Punkten ablesbar. Den Punktescore bekommen sowohl die Verbraucher selbst zu sehen als auch Unternehmen. Er soll die sechs Branchenscores ablösen, die die Schufa 2017 eingeführt hat. In diese flossen mehr als 100 Kriterien ein, die ein wohlgehütetes Geheimnis waren. Privatleute erhielten keinen verständlichen Einblick in diese Scores und konnten nicht nachvollziehen, wie sie zustande kamen. Nur ein sogenannter Basiscore war zugänglich; seine Berechnung blieb im Dunklen.

Die Schufa reformierte vermutlich nicht ganz freiwillig. Der Einführung des neuen Systems gingen zwei Urteile des Europäischen Gerichtshof (EuGH) vom Dezember 2023 zum Thema Transparenz voraus.

Noch kein Neuanfang

Wie viele Unternehmen nutzen den neuen Score? Zwei Monate nach Einführung nennt die Schufa die gleichen Zahlen wie vor Beginn des Systemwechsels: Rund 25 Prozent der Unternehmenskunden seien auf den neuen Score umgestiegen. Unter den 100 größten Score-Kunden seien es lediglich acht. Die Mehrheit der Vertragspartner bezieht folglich nach wie vor die alten Branchenscores, die bis Ende 2028 ausgeliefert werden.

„Für viele Unternehmen, vor allem für die Banken, ist die Umstellung ein größerer Aufwand. Daher haben wir eine lange Übergangsfrist gewählt“

, sagt Schufa-Pressesprecherin Charlotte Schmitt.

„Ab 2029 wird es sowohl für Unternehmen als auch für Privatpersonen nur noch den neuen, einheitlichen Score geben.“

Privatpersonen können ihn schon heute einsehen.

Was der neue Score bewertet

- Zahlungsstörungen: der mit Abstand wichtigste Faktor. Gibt es offene oder bereits erledigte Zahlungsstörungen? Ist keine vorhanden, werden mehr als ein Viertel der möglichen Gesamtpunkte vergeben.

- Alter des ältesten Bankvertrags (maximale Punktzahl ab 20 Jahren)

- Alter der ältesten Kreditkarte (maximale Punktzahl ab 15 Jahren)

- Alter der aktuellen Adresse (maximale Punktzahl ohne Umzug in den letzten 20 Jahren)

- Alter des jüngsten Rahmenkredits (maximale Punktzahl, wenn in den letzten zwei Jahren keiner aufgenommen wurde)

- Anzahl Anfragen und Abschlüsse für Girokonten und Kreditkarten in den vergangenen zwölf Monaten (null Punkte ab drei Anfragen oder Abschlüssen; mehrere Anfragen und Abschlüsse innerhalb von 28 Tagen werden nur einmal gezählt)

- Anzahl Anfragen außerhalb des Bankenbereichs in den vergangenen zwölf Monaten (null Punkte ab vier Anfragen; es gilt die 28-Tage-Regel)

- Aufgenommene Ratenkredite in den vergangenen zwölf Monaten (drei und mehr geben null Punkte)

- Längste Restlaufzeit aller Ratenkredite (maximale Punktzahl, wenn die längste Restlaufzeit unter drei Jahren liegt oder kein Ratenkredit vorhanden ist)

- Kreditstatus (null Punkte bei mindestens einem offenen oder mit Zahlungsausfall abgeschlossenen Ratenkredit)

- Immobilienkredit (maximale Punktzahl für einen vorhandenen Immobilienkredit oder eine Bürgschaft dafür)

- Vorliegen einer Identitätsprüfung (maximale Punktzahl)

Die Score-Klassen zur Bonität

- 776-999 Punkte: hervorragend

- 709-775 Punkte: gut

- 642-708 Punkte: akzeptabel

- 100-641 Punkte: ausreichend

- Unter 100: ungenügend

Quelle: www.schufa.de

Einschätzung einer Verbraucherschützerin

Christine Steffen, Juristin für Verbraucherrecht und Datenschutzexpertin bei der Verbraucherzentrale Nordrhein-Westfalen. Steffen beschäftigt sich seit Jahren intensiv mit der Schufa.

1. Nachvollziehbarkeit: ein echtes Plus

„Ich kann jetzt meinen Score nachrechnen und anhand der vergebenen Punkte herauslesen, welche Gewichtung die einzelnen Kriterien haben“, sagt Steffen. „Ich sehe es positiv, dass die Verteilung der Punkte so granular ist und Zahlungsstörungen die größte Bedeutung haben.“

Wer seinen Score kennt und weiß, wie er zustande kommt, kann ausprobieren: Rutscht die Bewertung tiefer, wenn man ein weiteres Konto eröffnet? Steigt man eine Klasse auf, wenn man nicht umzieht?

2. Transparenz: vorerst unvollständig

Weniger zufrieden ist Steffen mit der Transparenz. Sie beschäftigt die Frage, welcher Score wann zum Einsatz kommt.

„Aktuell können Verbraucher das nicht wissen.“ Das Nebeneinander von alten Branchenscores und dem neuen Score sei verwirrend. „Wird etwa ein Vertrag abgelehnt, weiß ich nicht auf Anhieb, welcher Score zum Einsatz kam“

, sagt Steffen. Damit löst die Schufa ihr zentrales Transparenzversprechen nur bedingt ein.

3. Fairness: Wer benachteiligt wird

Junge, mobile und preisbewusste Personen werden durch den neuen Score benachteiligt.

„Menschen ziehen für einen besser bezahlten Job um, oder sie wechseln ein Konto, weil die Bank die Gebühren deutlich erhöht hat.“

Dieses Verhalten werde nun mit Punktabzug bestraft, obwohl das nichts mit schlechter Bonität zu tun habe. Die Schufa argumentiert, die einzelnen Punktabzüge fielen nicht stark ins Gewicht.

„Ein paar Punkte hier, ein paar Punkte da – es summiert sich“

, wendet Steffen ein.

4. Fehlerhafte Daten: Eigeninitiative gefordert

Im alten wie im neuen Score liegt die Beweislast bei fehlerhafte Daten bei den Konsumenten. Es kann etwa vorkommen, dass eine Zahlungsstörung gemeldet wird, obwohl man die Rechnung zu Recht nicht bezahlt und ausdrücklich bestritten hat. Auch Verwechslungen mit Personen gleichen Namens sind möglich.

„Oft erfährt man von solchen Fehlern erst, wenn eine Finanzierung abgelehnt wird.“ Wer fehlerhafte Einträge korrigieren lassen will, muss den Irrtum gegenüber der Schufa nachweisen und außerdem den Vertragspartner davon überzeugen, die falsche Meldung bei der Schufa zu korrigieren. „Das ist zeitaufwändig und mühsam“

, sagt Steffen.

5. Geschäftsmodell: Mehr Transparenz, mehr Daten für die Schufa

Die detaillierte Aufschlüsselung des neuen Scores gibt es nur online. Wer also sehen möchte, wie sich seine Punkte zusammensetzen, muss einen Online-Account anlegen und dabei seine E-Mail-Adresse preisgeben, die die Schufa bislang nicht kannte.

„Mit dem neuen Schufa-Account hat sich die Schufa einen direkten Vertriebskanal für ihre kostenpflichtigen Produkte erschlossen“

, sagt Steffen. Das neue System sorgt für gute PR. Dabei braucht es den Schufa-Account nicht zwingend, wenn man nur seine Daten kontrollieren möchte.

So fragen Sie Ihren Schufa-Score kostenlos ab

Verbraucherschützerin Steffen rät, regelmäßig die kostenlose Datenkopie anzufordern und zu überprüfen. Auf der Internetseite der Schufa wird auch die kostenpflichtige „Bonitätsauskunft“ angeboten. Wer das verwechselt, muss zahlen. Mehrere Wege führen zur Datenkopie:

- Briefauskunft: Enthält die Gesamtpunktzahl des neuen Scores und Informationen darüber, welche personenbezogenen Daten die Schufa verarbeitet, welche Unternehmen Anfragen gestellt haben etc. Wer nur seine Daten prüfen möchte, kann darauf zurückgreifen. Zu finden über den Begriff „Datenkopie“. Wie sich der Score im Einzelnen zusammensetzt, erfährt man im Brief nicht.

- Online-Account bei der Schufa: Ermöglicht Einblick in alle Kriterien und ist in seiner Grundfunktion kostenlos. Die Daten werden vierteljährlich aktualisiert. Für die Registrierung ist eine Identitätsprüfung zum Beispiel per Online-Ausweis möglich, oder man lässt sich den Zugangscode per Post schicken. Beim Anlegen des Accounts rät die Juristin darauf zu achten, dass man den kostenlosen Schufa-Account wählt und nicht unfreiwillig ein Bezahl-Produkt. Den Schufa-Account bekommt man auf einer speziellen Internetseite: www.app.schufa.de

- Bonify-App: Bonify ist eine Tochter der Schufa, die Finanzprodukte vertreibt und kostenlosen, detaillierten Einblick in den Schufa-Score anbietet. Auch dafür muss man sich identifizieren. Eine Möglichkeit ist, Bonify Einblick in sein Girokonto zu gewähren. Das sollte man sich gut überlegen, ob man diese privaten Informationen wirklich teilen möchte.

Den Schufa-Score verbessern

Der größte Hebel für einen guten Schufa-Score ist die eigene Zahlungsmoral. Rechnungen pünktlich zu bezahlen, bringt mehr als ein Viertel aller möglichen Punkte.

Wer sich für neue Girokonten oder Kreditkarten interessiert, sollte alle Anfragen und Abschlüsse innerhalb von 28 Tagen bündeln. Sonst werden sie einzeln gezählt und verschlechtern den Score. Neue Kredite plant man am besten vorausschauend: lieber einen etwas größeren, als mehrere kleine Rahmenkredite.

Die Verbraucherschützerin rät aber, sich von dem Score nicht zu sehr treiben zu lassen. „Wir empfehlen, für sich selbst die besten finanziellen Entscheidungen zu treffen. Unabhängig davon, ob es ein paar Punkte mehr oder weniger gibt bei der Schufa.“ Ein teures Girokonto zu kündigen, kann also selbst dann sinnvoll sein, wenn es das älteste ist.

Fakten zur Schufa

- Die Schufa wurde 1927 gegründet und ist seit dem Jahr 2000 eine Aktiengesellschaft. Anteilseigner sind Genossenschaftsbanken, Sparkassen sowie Unternehmen aus der Finanzbranche und dem Handel.

- Sie hält nach eigenen Angaben neben den Daten von 68 Millionen Privatpersonen in Deutschland auch die von rund sechs Millionen Unternehmen. Insgesamt sind es mehr als eine Milliarde Datensätze.

- Die Daten stammen von etwa 10.000 Vertragspartnern. Dazu gehören Banken, Sparkassen, Kreditkartenunternehmen, Telekommunikationsanbieter und Versandhändler. Zudem fließen Informationen aus Schuldnerverzeichnissen der Amtsgerichte sowie Insolvenzen ein.

- Täglich werden im Durchschnitt 340.000 Auskünfte an Unternehmen erteilt.

- Laut Schufa haben etwa 74 Prozent der Menschen in Deutschland den Score-Wert „hervorragend“.

- Die rechtliche Grundlage für das Datensammeln ist Artikel 6 der Datenschutz-Grundverordnung (berechtigtes Interesse). Den Einsatz von Scoring-Verfahren regelt zusätzlich § 31 des Bundesdatenschutzgesetzes, künftig § 37a BDSG.

ETF-Sparplan

ETF-Sparplan oder Sondertilgung: Was lohnt sich wann?

Zinsprognosen und Zinsbindungsdauer

Bauzinsen 2026: Entwicklung und Prognosen im Überblick

Immobilienrecht

Betreten eines Nachbargrundstücks: Wann ist es erlaubt – und wann droht Hausfriedensbruch?

Ausdruck: 21.07.2026

© IMMO.info gemeinnützige GmbH