Grunderwerbsteuer

Hauskauf mit Wohnungsrecht: Grunderwerbsteuer

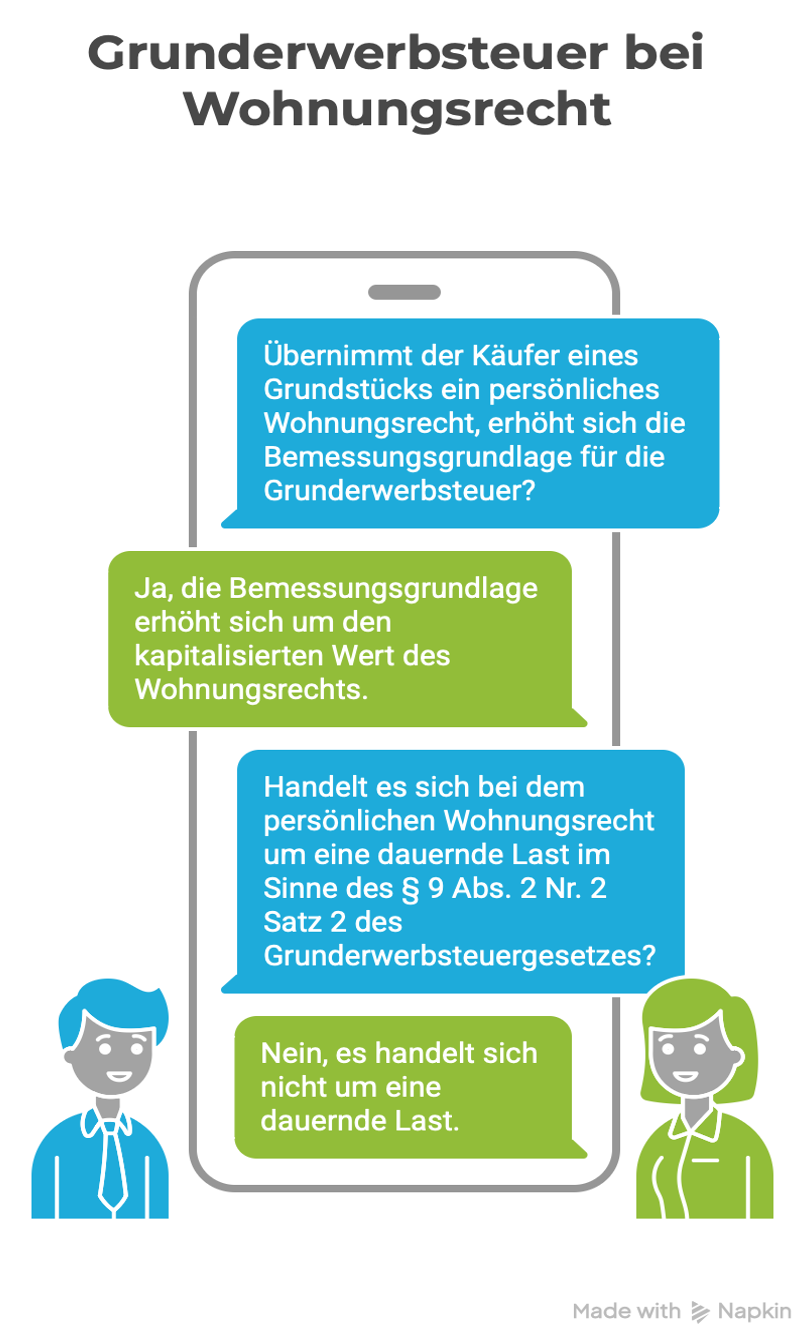

Wer ein Haus oder Grundstück kauft, rechnet meist mit Grunderwerbsteuer auf Basis des Kaufpreises. Der Bundesfinanzhof (BFH) hat jetzt klargestellt: Übernimmt der Käufer beim Ankauf einer Immobilie ein persönliches Wohnungsrecht (z. B. zugunsten eines Angehörigen), dann gehört auch der Wert dieses Wohnungsrechts zur Bemessungsgrundlage der Grunderwerbsteuer. (Bundesfinanzhof )

Der konkrete Fall – vereinfacht erklärt

- Eine Käuferin erwarb zwei Grundstücke, darunter ein Zweifamilienhaus.

- Am Haus bestand zugunsten des Bruders der Verkäuferin ein lebenslanges, unentgeltliches Wohnungsrecht (das heißt, er durfte das Haus zu Wohnzwecken nutzen, der Eigentümer war von dieser Nutzung ausgeschlossen).

- Im Kaufvertrag war geregelt: Wenn dieses Recht ins Grundbuch eingetragen wird, übernimmt der Käufer das Wohnungsrecht – und das sei bei der Kaufpreisfindung berücksichtigt.

- Das Finanzamt setzte die Grunderwerbsteuer nicht nur auf den (bereinigten) Kaufpreis an, sondern zusätzlich auf den Wert des Wohnungsrechts.

Die Käuferin klagte, was zum Urteil des BFH vom 22.10.2025 führte.

Die Entscheidung des BFH

1 Wohnungsrecht zählt wie „zusätzliche Gegenleistung“

In seinem Urteil führt der BFH aus, dass es bei der Bemessung und Erhebung der Grunderwerbsteuer nicht darauf ankomme, wie die Parteien die Belastung durch das Wohnungsrecht im Vertrag nennen oder ob das Objekt durch die Belastung mit dem Wohnungsrecht tatsächlich „objektiv“ weniger wert sei, sondern darauf, zu welchen Leistungen sich der Käufer verpflichtet.

Wenn der Käufer zusätzlich zum tatsächlich zu zahlenden Kaufpreis akzeptiert, dass ein Dritter (hier der Bruder der Verkäuferin) ein lebenslanges Wohnungsrecht behält bzw. ein solches (schuldrechtlich) eingeräumt bekommt, dann ist dies eine „sonstige Leistung“ und damit Teil der Gegenleistung mit Blick auf den Immobilienkaufvertrag. Die Folge ist, dass die Grunderwerbsteuer auf den tatsächlich zu zahlenden Kaufpreis plus den kapitalisierten Wert des Wohnungsrechts berechnet wird.

2 Bei persönlichem Wohnungsrecht handelt es sich nicht um eine “dauernde Last”

Das Gesetz enthält eine Ausnahme: Bestimmte „dauernde Lasten“, die wie eine dauerhafte wertmindernde Eigenschaft am Grundstück „kleben“, können ausnahmsweise nicht zur Gegenleistung gerechnet werden. Hierzu zählen klassischerweise Dienstbarkeiten, die dem Grundstück selbst anhaften.

Aber: Ein persönliches Wohnungsrecht nach § 1093 BGB ist an eine Person gebunden, nicht übertragbar und nicht vererblich. Es endet spätestens mit dem Tod der berechtigten Person. Deshalb ist es nach BFH keine „dauernde Last“ im Sinne dieser Ausnahme.

Bedeutung in der Praxis

1 Der „Überraschungseffekt“

“Der Kaufpreis ist die Bemessungsgrundlage auch für die Grunderwerbsteuer!” denken viele Kaufvertragsparteien. Der BFH macht in seinem Urteil einmal mehr deutlich: Auch das Akzeptieren/Übernehmen eines Wohnungsrechts kann wie ein zusätzlicher Preisbestandteil wirken – steuerlich ist das eine zusätzliche Gegenleistung. Selbiges gilt auch für übernommene Nießbrauchsrechte.

2 Konsequenz: Grunderwerbsteuer kann höher sein als erwartet

Das Finanzamt darf (und muss) den Wert des Wohnungsrechts in die Steuerberechnung einbeziehen. Im entschiedenen Streitfall aus Oktober 2025 hat das Finanzamt genau das getan.

Merksätze für Käufer und Verkäufer

- Der Kaufpreis ist nicht alles: Die Grunderwerbsteuer richtet sich nach der Gegenleistung, und dazu können auch übernommene Rechte/Lasten gehören.

- Das persönliche Wohnungsrecht ist keine „dauernde Last“ im Sinne des § 9 Abs. 2 Nr. 2 Satz 2 des Grunderwerbsteuergesetzes : Deshalb greift diese Ausnahme typischerweise beim Wohnungsrecht oder Nießbrauch nicht.

- Wenn im Vertrag steht, dass der Käufer ein Wohnungsrecht übernimmt bzw. dessen Eintragung duldet, sollte man dies vorab steuerlich mit einkalkulieren.

- Auch die Maklercourtage wird bei Verkäufen von Immobilien mit Wohnungs- oder Nießbrauchrechten auf Basis des Marktwerts der Immobilie und nicht auf Basis des tatsächlich zu zahlenden Kaufpreises (= Marktwert minus Wert des Wohnungs- oder Nießbrauchsrechts) erhoben.

Mieten Sie Ihre eigene Immobilie. Verkaufen Sie Ihr Eigenheim zum Marktpreis und bleiben Sie lebenslang weiter bewohnen!

Grunderwerbsteuer sparen

Grunderwerbsteuer sparen: So geht’s mit diesen legalen Tricks!

Altersarmut ist weiblich

Immobilieneigentum als Schlüsselfrage

Baurecht

Ausdruck: 11.08.2026

© IMMO.info gemeinnützige GmbH